Uma visão sobre a conjuntura nacional e internacional Implicações possíveis para a segurança

Quarto Painel

Moderadora: Dra Maria Perpétua Rocha

Segunda Comunicação

Uma visão sobre a conjuntura nacional e internacional Implicações possíveis para a segurança

Dr Vítor Augusto Bento

1. Introdução

De acordo com o que me foi solicitado, e dentro dos condicionalismos do tempo atribuído para esta exposição, irei incidir, fundamentalmente, em algumas das tendências sócio-económicas a nível mundial que poderão ter relevância estratégica, e nas ilações que daí poderemos extrair. A nível nacional irei tratar do que me parece ser a principal ameaça que existe sobre a economia portuguesa.

2. Economia Mundial

Relativamente à economia mundial, os dois pontos fundamentais que desenvolverei têm a ver com as tendências demográficas e com as tendências do crescimento económico, que são as duas variáveis mais importantes que irão refazer os contornos do Mundo no futuro não muito distante. Parece razoável admitir que dentro de umas duas décadas, a configuração mundial deverá registar uma mudança sensível face ao que estamos habituados a ver.

2.1. Demografia

a) Redistribuição Populacional

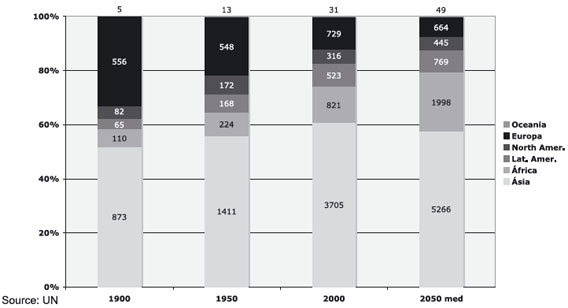

Olhando para as tendências demográficas e baseando nos nas projecções da ONU, verificamos que estamos a assistir, por via de dinâmicas próprias, quer devidas à fertilidade, quer como resultado da variação na esperança de vida, a uma redistribuição da população pelos vários espaços continentais.

A primeira verificação que esta análise nos permite é que, de entre todos os Continentes, a Europa é a que aparece como o principal perdedor, tanto em termos quantitativos, de stock populacional, como em termos de pujança.

Como se pode observar nestes dados, a Europa é o continente que tem vindo a sofrer uma perda sucessiva em termos de peso populacional, e se estima venha a sofrer no futuro, constituindo-se ainda como o continente que mais envelhece, em termos relativos.

Relativamente aos cenários expressos nesta projecção, parece haver algum optimismo relativamente a África, certamente porque se assume que a taxa de fertilidade se irá manter, e que as doenças não controladas e a frequência dos conflitos violentos (que têm evitado, até aqui, que as taxas de fertilidade se traduzam em crescimento populacional) tenderão a diminuir. A América do Norte, mais aberta à imigração e com uma taxa de fertilidade superior à europeia, apresenta uma posição relativamente mais equilibrada. O que não subsiste qualquer dúvida, pela leitura destes quadros, é que, quer a África, quer a Ásia continuarão a ser os continentes dominantes quanto a desenvolvimento demográfico.

b) Migrações

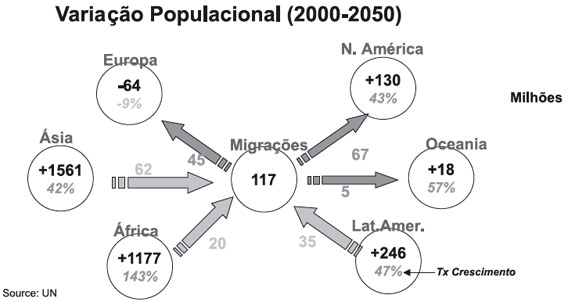

Associado a esta situação, verificam-se fenómenos de reajustamento entre população e espaço. Existem espaços mais atractivos do ponto de vista económico e de segurança, para onde serão dirigidas as migrações, e espaços mais pressionados, de onde é provável que a população pretenda deslocar se.

A leitura deste quadro sobre a projecção da variação populacional até metade do nosso século diz nos que as migrações mais significativas serão provenientes da Ásia, da América Latina e de África, segundo esta ordem, e dirigir-se-ão para a América do Norte, para a Europa e para a Oceânia, também segundo esta ordem. O que parece de assinalar é que, apesar de a Europa ir continuar a ser um continente receptor de populações emigradas, não deverá, ainda assim, ver a sua população aumentada em termos absolutos. Isto é, mesmo com a imigração, os valores totais da população deverão diminuir, e se não existisse imigração diminuiriam muito mais, como é evidente.

c) Estruturas Etárias

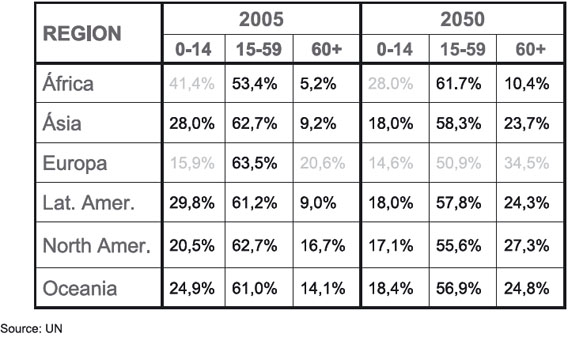

Para além da redistribuição populacional, deveremos ainda ter em conta as estruturas etárias dessa população, por continentes.

Desde logo, verifica-se uma tendência de envelhecimento global, o que, de certo modo, é uma boa indicação. A esperança de vida está a aumentar, fruto do desenvolvimento humano, científico e social, embora de forma desigual.

Se considerarmos os três grupos etários normalmente adoptados nos estudos demográficos, ou seja um grupo com idades compreendidas entre 0 e 14 anos (jovens), outro com idades entre 15 e 59 (activos), e um outro compreendendo os indivíduos com mais de 60 anos, a leitura deste quadro mostra nos que 94,8% da população africana tem menos de 60 anos, sendo este valor de cerca de 91% para o caso da América Latina e da Ásia e de 83,3% para a América do Norte, enquanto a Europa apresenta menos de 80%. Mas as diferenças serão ainda mais notáveis em meados do século.

Segundo uma outra perspectiva, verifica-se que, na Europa, a base da população jovem europeia, até aos 14 anos, é a menor de todos os continentes, com um valor de 15,9%, manifestamente inferior aos 41,4% africanos, ou aos cerca de 30% latino-americanos. Isto significa que a Europa tem uma capacidade de regeneração muito inferior à dos outros continentes.

Daqui poderemos tirar duas consequências possíveis. Uma população jovem é uma população mais aguerrida, com uma disponibilidade bélica forte, mais propensa à conflitualidade, constituindo, potencialmente, um manancial para alimentar conflitos e para entrar em conflito. A estrutura etária da Europa - actual e prospectiva - sustenta lhe um maior conservadorismo, uma posição mais defensiva e receosa, mais ajustada ao status quo e, portanto, com menor capacidade ou motivação para a sua defesa.

Por outro lado, quem emigra são as camadas mais jovens. No que se refere à emigração para o continente Europeu, os migrantes vão confrontar se com uma população originária mais envelhecida, donde não ser irrazoável admitir a emergência de tensões significativas associadas a esse movimento.

Esta situação indicia uma potencialidade de conflito social dentro da Europa, que poderá ser diferente do que acontece na América do Norte, outro destino preferencial de imigração, mas que tem uma grande experiência nesse campo, é mais jovem e tem uma maior capacidade de absorção, até porque as correntes migratórias provêm de regiões de menos divergência civilizacional.

2.2. Crescimento Económico

a) Redistribuição de Poder Económico

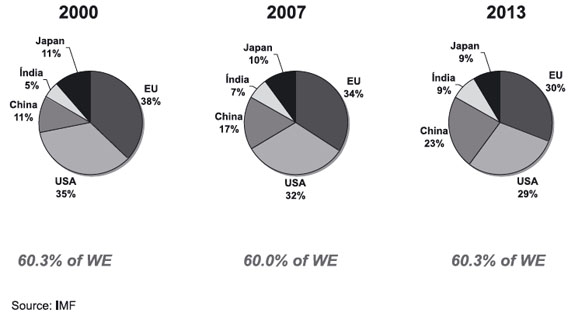

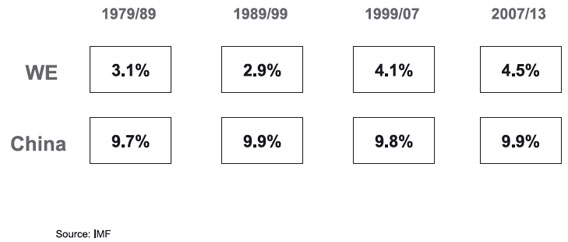

Passemos agora à apreciação do crescimento económico, utilizando previsões do FMI. Também aqui verificamos uma redistribuição a nível mundial. Existem economias que estão em franca ascensão, como são os casos da China e da Índia, e outras onde se verifica ainda um crescimento significativo, como é o caso da Rússia, do Irão, da Ucrânia, do Vietnam e Malásia, como se pode ver no quadro abaixo e que se refere às posições relativas para um conjunto que representa cerca de 60% da economia mundial.

Diga-se, a título de curiosidade, que o crescimento da Rússia e da Ucrânia é mais devido a um reajustamento económico às perdas que se sucederam à sua reestruturação política, provocada pela extinção da União Soviética, do que a um fenómeno que se deva já considerar de destacada emergência económica. Ou seja, a situação, em si, não é - ainda pelo menos - desequilibrante.

Do ponto de vista global, prevê-se uma certa estabilidade no crescimento da economia até 2013, mas internamente está em marcha um processo de redistribuição considerável. Assim, a China experimenta um processo de subida acentuada e prevê-se que assim continue no espaço de tempo da nossa análise, aproximando-se, em termos de dimensão económica, dos valores dos Estados Unidos da América (cuja paridade se estima poder ser alcançada em menos de duas décadas).

O poder económico é a base para o desenvolvimento do poder político-militar e para a capacidade de influência política. A redistribuição que se mencionou vai necessariamente dar origem a um Mundo diferente daquele que as pessoas da minha geração conheceram até aqui.

Neste movimento redistributivo de poder a que iremos assistir, a curto ou médio prazo, a União Europeia é a grande perdedora. E curiosamente, os dados utilizados nesta análise indicam que, de um universo de 50 países ocidentais, Portugal é o país que mais perde.

b) Pressão sobre os Recursos

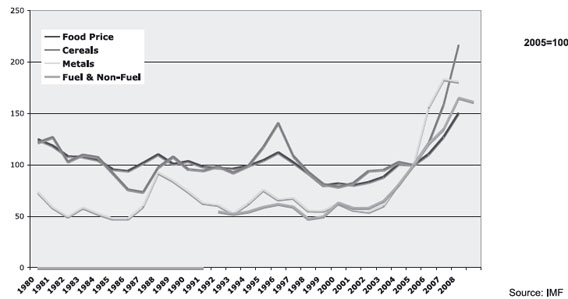

Por sua vez, o crescimento diferenciado, com economias emergentes em grande ascensão, provoca uma enorme pressão sobre os recursos mundiais. Para estas economias, cuja população parte de uma situação mais carente, o progresso económico tem um maior reflexo no consumo de recursos básicos, nomeadamente alimentares e energéticos.

Os padrões de consumo reflectem-se assim no aumento da procura de energia e na alteração da dieta alimentar, com um maior consumo de carne que, por seu turno, exige maior procura de cereais para alimentação do gado. Esta pressão da procura provoca, deste modo, uma grande pressão sobre o preço dos recursos básicos, o que ajuda a compreender parte do processo ascendente com que hoje estamos confrontados e que sinaliza uma disputa redistributiva por esses recursos escassos.

De facto, a flutuação dos índices de preços de bens primários sofreu um movimento ascendente extraordinário a partir de 2006 e estima-se que mantenha esta tendência no curto prazo, como se pode ver no quadro.

Parece ser razoável admitir uma fase de transição até que os mercados se ajustem a estas mudanças. Do lado da energia, levará algum tempo até que se encontrem novas reservas ou se explorem alternativas e que, em termos de consumo, se introduzam medidas de racionalização que o diminuam sustentadamente. Só então - e isso levará alguns anos - se poderá regressar a uma situação de estabilidade, embora possivelmente num patamar de preços mais elevado do que aquele a que estivemos habituados.

O mesmo se poderá dizer do lado dos recursos alimentares, cuja única solução é o aumento da produtividade desses recursos e a eventual moderação do seu excessivo consumo - desperdício, mesmo - em certas partes do mundo.

Nesta fase de mudança de quadro económico será de admitir a existência de problemas sociais muito graves, com o alargamento da população no limiar da pobreza, com a expansão de áreas geográficas onde a fome se manifesta, criando situações dramáticas. Do mesmo modo que a disputa desses recursos, subitamente tornados mais escassos, não deixará de ser uma fonte de potencial conflitualidade. É natural, pois, que se assista à agudização de conflitos políticos, quer intra nacionais, quer inter nacionais.

c) Redistribuição de Capital

Associado a esta crise, existe um problema novo que afecta negativamente a situação mundial, e que aqui não tratamos por escassez de tempo, e que diz respeito à redistribuição do capital. Os países produtores de matérias primas, nomeadamente de petróleo, estão a acumular consideráveis somas de capital, pelo aumento anormal dos preços, criando fundos estatais para investimento financeiro. Assim e enquanto os excedentes originados com os choques petrolíferos dos anos 70 e 80 - os célebres petrodólares - foram reciclados através da banca internacional - para empréstimos sobretudo destinados ao chamado Terceiro Mundo - os actuais excedentes estão a ser utilizados para tomar posições no capital das principais empresas ocidentais.

Este fenómeno, novo a esta escala, não deixará de ter consequências sensíveis na redistribuição de poder económico no mundo empresarial e, por conseguinte, na redistribuição do poder económico com relevância estratégica. A crise financeira que entretanto se abriu no mundo ocidental, com a considerável queda das bolsas e, portanto, com a descapitalização e o embaratecimento e das suas empresas - nomeadamente no sector financeiro - vem, não só tornar esta redistribuição de poder mais fácil, mas ainda mais profunda do que resultaria apenas da acumulação de excedentes financeiros. É um fenómeno a que parece estar a ser dada pouca atenção, mas que provavelmente, terá um considerável impacto estratégico a nível mundial.

3. Economia Portuguesa

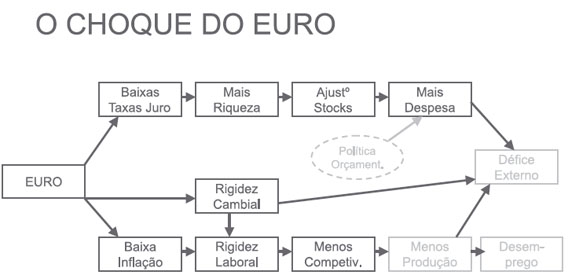

Abordarei agora o choque resultante da entrada na moeda única europeia, cujas consequências ainda se continuam a verificar e se continuarão a manifestar no futuro, o empobrecimento relativo do País, o fraco crescimento económico e, finalmente, o que considero a grande ameaça estratégica que paira sobre nós e que é o défice externo.

3.1. Um choque mal digerido

O choque resultante da adopção da moeda única foi mal gerido, do ponto de vista político. Se quisermos fazer uma analogia, foi como se tivéssemos mandado apagar o fogo (que foi o estímulo consumista imediato que resultou da entrada do euro e do ajustamento a um patamar de taxas de juro mais baixas) com gasolina (o aumento da despesa pública, muita da qual escondida em desorçamentação e em manobras de engenharia financeira).

Sem entrar em grandes explanações de teoria económica, recordo que, sem a possibilidade de actuar na política monetária e com o incentivo ao consumo decorrente da baixa taxa de juros, se criou uma grande pressão sobre a despesa. Por outro lado, a baixa inflação (resultante do novo regime económico), combinada com uma grande rigidez cambial e laboral, conduziu a uma falta de competitividade e à quebra do potencial produtivo. Os dois efeitos combinados acabaram por dar lugar à constituição de crescentes défices externos.

A política orçamental, que poderia ter sido utilizada para atenuar os efeitos deste choque e contra-choque, acabou por os agravar. Numa primeira fase, ajudou a alimentar o excesso de despesa nacional e numa segunda fase e por efeitos da ressaca dos excessos iniciais, ajudou a agravar a contracção subsequente.

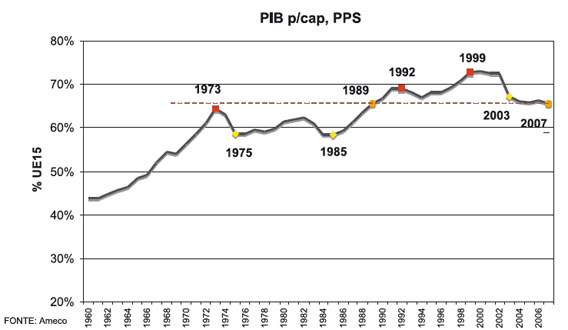

Entretanto e praticamente desde pouco depois de se ter instituído a União Monetária, Portugal não deixou de divergir economicamente da Europa, empobrecendo em termos relativos.

3.2. Défice Externo - Ameaça Estratégica

Apesar de outros aspectos problemáticos que caracterizam a actual situação económica portuguesa e que não tenho tempo de aqui desenvolver, passarei àquele que, numa perspectiva estratégica, me parece ser o problema mais grave com que nos defrontamos: o défice externo.

É um problema que não se refere com frequência, porque não existem indicadores de alerta. A inexistência dos alarmes cambiais que normalmente sinalizam este problema, tornou-nos como as pessoas que têm insensibilidade à dor e deixam de ter esse mecanismo de protecção e aviso contra acidentes ou doenças que assim se podem agravar sem reacção.

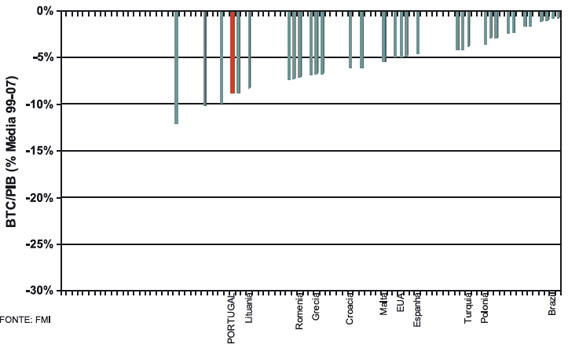

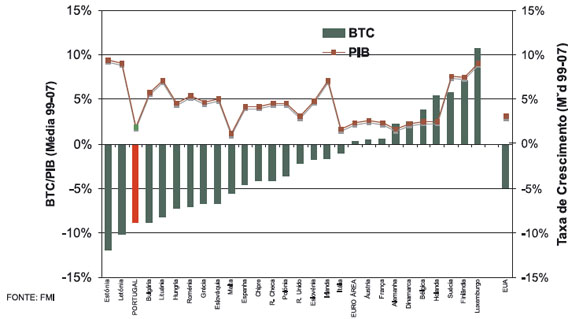

Se tirarmos da comparação os países que são micro-economias, ou economias muito débeis, Portugal é o país do Mundo que apresenta o valor mais elevado de défice externo, em relação ao PIB, na média do período entre 1999 e 2007. Outros países nos acompanham neste registo, como é o caso da Estónia, da Letónia e da Islândia. A diferença fundamental é que estes países experimentaram um crescimento económico elevado, da ordem dos 9, 10 por

cento, o que constitui aquilo a que os economistas chamam um défice virtuoso (projecto com atracção de investimento, escassez de capital, apelo à poupança e crescer), enquanto Portugal cresceu a pouco mais de 1 por cento. Tem, portanto, um défice vicioso.

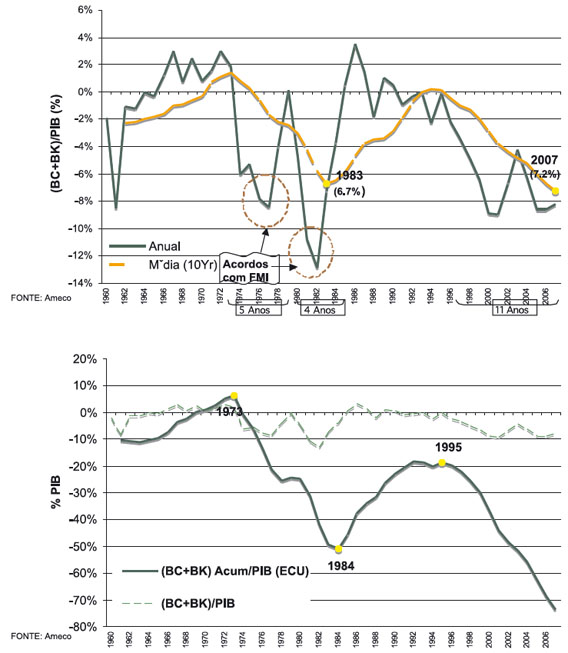

A situação é tanto mais grave quanto se trata de um défice que se tem prolongado, praticamente desde a nossa entrada no euro, reflectindo-se numa acumulação de dívida ao exterior.

Esta é a grande ameaça, na medida em que não se vislumbram perspectivas de melhoria, dada a crise internacional que se vive e a deterioração dos termos de troca que a acompanha e que nos leva a ter que produzir muito mais para obtermos em troca os mesmos produtos que obtínhamos a um menor custo no passado. O acumular desta situação faz agravar o problema da recuperação, que exigiria um nível de crescimento nunca atingido no passado.

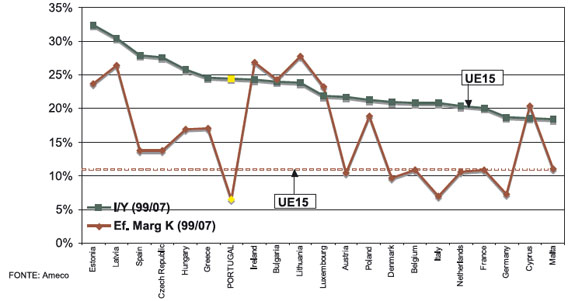

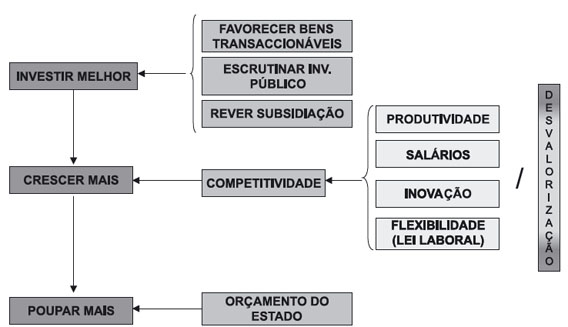

Para esta situação não deixou de contribuir uma má qualidade do investimento efectuado.

De facto e quanto ao investimento, o que o quadro acima nos mostra é que, ao contrário do que muitas vezes se afirma, não tivemos um problema de investimento, em termos brutos, dado que investimos ao nível dos nossos parceiros europeus, relativamente ao produto. O problema é que tivemos uma baixa eficiência marginal do capital, ou seja, uma baixa produtividade. Na minha opinião este resultado reflecte, por um lado, o excesso de investimentos feitos ou induzidos pelo Estado, sem critério económico, e, por outro o provável excesso de subsidiação do investimento privado.

Como consequência, tornar-se-á inevitável, mais cedo ou mais tarde, a venda de activos ao exterior, ou seja e sobretudo, a venda de empresas nacionais. O que poderá levar a uma perda de controlo estratégico das principais empresas portuguesas.

Esta é a situação da economia portuguesa, vista na perspectiva dos riscos estratégicos.

O discurso sobre os perigos não deverá conduzir ao imobilismo ou à resignação. Pelo contrário, deverá fazer apelo para a necessidade de se agir no sentido de atalhar e reverter estes problemas.

Nas sociedades livres e democráticas não há modelos económicos racionalmente desenhados

Decisores são múltiplos, variados e independentes entre si

A economia vai-se ajustando espontaneamente aos incentivos, às normas, aos hábitos, ect.

É ao resultado dessa articulação espomtânea que se dá o nome da modelo económico (racionalização a posteriori)

Necessário criar incentivos adequados aos resultaddos pretendidos

Necessário dispor de instituições que assegurem rigor, transparência e eficiência