1. Enquadramento Conceptual

Este artigo não adopta um racional determinista, característico da literatura geopolítica.

Pelo contrário, ao definirmos a geografia como uma variável independente, sendo esta a combinação entre factos geológicos imutáveis (i.e. tipos de terrenos, mares, rios, montanhas e zonas climáticas) e a capacidade humana em adaptar-se a estas através do desenvolvimento de novas técnicas de produção e tecnologias de comunicação, obtemos como resultado um mix de geologia com as actividades humanas, assente em duas variáveis de cariz geopolítico - linhas de comunicação e localização de recursos - sendo que apenas uma delas é suficiente para alterar um determinado contexto geopolítico, dada a interligação e interdependência entre ambas.

Ante o facto de os recursos estarem globalmente distribuídos de uma forma geograficamente díspar, a incidência geográfica destas duas variáveis determina a diferente importância estratégica das regiões e dos Estados que nelas se inserem.

Assim, e no plano da política externa dos Estados, a geografia é uma realidade geopolítica geradora da formulação e aplicação de geoestratégias. A geopolítica, não determina a política externa dos Estados, apenas limita o espectro das opções geoestratégicas disponíveis, sendo distinta e independente das percepções dos estrategistas e logo da geoestratégia

[1].

Ao contrário da geografia, a geopolítica é bem mais fluida o que torna o delinear de uma geoestratégia adequada difícil por duas ordens de razões. A primeira deriva do facto de não haver um único “geopolítico perfeito” que consiga analisar a situação geopolítica sem ser condicionado por interesses ou ideias endógenos à sua formação científica, cultural e civilizacional (mediando estes factores entre a geopolítica e a geoestratégia).

A segunda resulta da referida fluidez, que faz com que, por exemplo, e no caso das linhas de comunicação, ao longo do tempo, umas tornem-se mais importantes que outras e centros de localização de recursos naturais sejam substituídos por outros

[2]. Tais alterações são de cariz tectónico e tornam difícil a análise das suas implicações, só podendo ser efectuadas com alguma consistência quando estas já se consolidaram

[3]. Os estrategistas poderão em qualquer altura determinar os trajectos preferenciais das principais linhas de comunicação e o acesso a regiões ricas em recursos, mas no que diz respeito à direcção das alterações geopolíticas são forçados a basearem-se em previsões apoiadas em padrões históricos, acreditando assim que a história não se repete, mas que por vezes rima.

Esta moldura conceptual não afecta, no entanto, o comportamento geoestratégico clássico de todos os Estados, os quais, independentemente das motivações ideológicas, agem num contexto geopolítico determinado pelo controlo de linhas de comunicação e de acesso a recursos, retirando daí valor acrescentado em termos de poder económico e político.

O traçado das linhas de comunicação e os eixos de penetração geoestratégica dos Estados a elas associadas dependem de três variáveis: a descoberta e criação de novas rotas ou linhas de comunicação; as alterações tecnológicas ao nível dos transportes e as alterações no plano da localização dos recursos.

Ainda que distintas entre si elas são interdependentes, sendo determinadas não apenas pela geografia mas também pelas acções humanas, notando-se uma constante ao longo da história que revolve em torno da extinção, criação ou recuperação de rotas ou linhas de comunicação de acordo com as evoluções tecnológicas no plano dos transportes, com a descoberta de novos recursos e por inerência com os objectivos geoestratégicos dos Estados.

Este artigo irá delimitar o fulcro da sua análise no contexto geográfico continental asiático, procurando através do estudo dos mais recentes projectos de investimento e desenvolvimento de infra-estruturas de transporte e comunicações, deduzir implicações geopolíticas e identificar algumas linhas de acção geoestratégica de dois dos Estados regionais com maior preponderância continental - China e Índia - sem esquecer a Rússia. Devido ao facto de terem partido de um patamar muito baixo na escala de crescimento e deterem uma enorme massa populacional, a China e a Índia terão um impacto de médio/longo prazo na natureza da transição global de poder.

Pretendemos de uma forma necessariamente abrangente, ilustrar que a crescente interligação da rede de transporte pan-asiática (Ásia Central, Cáucaso, Europa de Leste) via

Asian Land Transport Infrastructure Development (ALTID

[4]), a

Asian Highways (AH) e a

Trans-Asian Railroad (TAR), sob o patrocínio da Comissão Económica e Social das Nações Unidas para a Ásia-Pacífico, está a ser feita a duas velocidades e com dois enfoques geográficos distintos, com a prioridade e a maior intensidade de investimento e da construção localizada nas faixas litorais e de maior densidade populacional e pressão urbanística dos países costeiros asiáticos.

No entanto a China e a Índia, por estarem a comprimir em pouco mais de trinta anos duzentos anos de um modelo de industrialização ocidental, ainda que os modelos de desenvolvimento sócio-económico adoptados por ambos os países pouco tenham em comum, são das que mais têm a ganhar com estes projectos pan-regionais. Ambas apoiam a ALTID e a TAR e têm contribuído, em escalas diferentes, para o desenvolvimento desta rede através dos respectivos projectos nacionais de construção e modernização de infra-estruturas de comunicação, particularmente das suas regiões litorais para as regiões interiores em direcção à Ásia Central e ao Sudoeste Asiático, onde se abrem perspectivas de penetração dos respectivos produtos bem como de importação de recursos energéticos (a geoestratégia do trajecto dos pipelines) e de minerais essenciais à continuação do desenvolvimento económico destes dois gigantes asiáticos.

2. População, Transportes e Crescimento Económico: Uma Tríade Interdependente

A ascensão das economias da região da Ásia-Pacífico é actualmente o facto dominante da moderna geografia e história económica do século XX, materializando a primeira vez que uma grande área cultural externa à Europa, apresenta um crescimento económico com tanto de acelerado quanto de sustentado

[5]. Por outras palavras, 88% da população mundial que vive fora do que é considerado o Ocidente deixou de ser objecto para ser sujeito da história.

Na Ásia vivem cerca de 4,16 mil milhões dos 6,79 mil milhões de pessoas que habitavam o planeta em 2009, ou seja 61,2% do total

[6]. Até 2025 esta percentagem será reduzida para os 60% (4,8 mil milhões de pessoas de um total de 8 mil milhões), números mesmo assim impressionantes.

O ano de 2007 marcou uma viragem na história da humanidade quando mais de 50% da população mundial passou a viver em cidades, número que subirá para 58% em 2025, sendo que a maioria dos futuros aumentos populacionais serão absorvidos pelas áreas urbanas.

Para a Ásia, entre 2005 e 2025, prevê-se uma quase duplicação da taxa de urbanização passando-se de 34% para 61%. Com efeito em 2005, das vinte megacidades existentes doze situavam-se na Ásia, ao longo da extensa linha costeira (ou na proximidade a esta) que parte de Tóquio passa por Osaka, Pequim (Tianjin), Xangai, Guangzhou, Manila, Jacarta, Dhaka, Calcutá, Nova Delhi, Bombaim, Carachi e Istambul. Aliás, se atendermos a esta lista, e se acreditarmos que o destino de um país está na sua pujança demográfica, o futuro da Índia estará mais garantido que o da China devido à “política do filho único” implementada por Pequim, e que acarretará um progressivo envelhecimento da sua população e uma pressão sobre o sistema de segurança social que o governo chinês começou a desenvolver e a consolidar na última década.

Para 2025 prevê-se que dezassete das vinte e sete megacidades estejam na Ásia e que 153 cidades asiáticas tenham mais de um milhão de habitantes

[7].

No entanto estes números impressionantes não devem fazer esquecer que metade da população asiática vive em áreas rurais e que 85% desta sobrevive com menos de um dólar por dia, com o Banco de Desenvolvimento Asiático a estimar que em 2015 a Ásia aloje metade da população mundial que viverá no/ou abaixo do limiar de pobreza

[8].

Actualmente 1,5 mil milhões de asiáticos não têm acesso a saneamento básico, 930 milhões não têm acesso a electricidade, três em cada dez asiáticos têm telefone e menos de metade das estradas são pavimentadas.

Concomitantemente a necessidade deste tipo de investimento é explícita não apenas devido à pressão demográfica como, perante uma inexistente ou deficiente infra-estrutura de transportes tal acentuará os níveis de pobreza, potenciando não apenas as assimetrias sociais regionais como a instabilidade social em países particularmente sensíveis a este tipo de fenómenos e cujas consequências, se não devidamente geridas, poderão ter implicações globais negativas.

As infra-estruturas de transportes (e de telecomunicações

[9]) são importantes ao nível geoeconómico não apenas por potenciarem a inter-conectividade regional, como por reduzirem os custos de comércio regional, promoverem uma maior integração regional, reduzirem no processo os níveis de pobreza, reduzirem as disparidades de desenvolvimentos entre as diferentes economias nacionais, promoverem uma utilização eficiente dos recursos regionais e desenvolverem mecanismos de crescimento económico sustentável

[10]. Sem dúvida, conectividade é produtividade

[11].

Por exemplo, em resultado da construção de estradas e pontes que liguem uma aldeia ou vila isolada a uma auto-estrada, os camponeses poderão chegar aos mercados de venda de produtos agrícolas muito mais rapidamente do que com os meios de transporte mais arcaicos (bicicletas ou carroças). Com o tempo e em resultado das maiores vendas, poderão passar a utilizar os próprios veículos motorizados que permitem um escoamento ainda mais rápido, com menores perdas e em maior quantidade da sua produção. Mais dinheiro disponível permitirá o acesso a melhores escolas e assistência médica, incrementando a produtividade e a riqueza.

Adicionalmente, e em sentido contrário, melhores vias de comunicação potenciam fluxos migratórios para o litoral e para as grandes cidades do interior (onde as oportunidades de emprego são maiores e melhores) aumentando ainda mais a pressão sobre a capacidade de integração e absorção destes migrantes e a qualidade de vida nas grandes cidades e esvaziando o interior.

Este fenómeno é notório na maioria dos países asiáticos, com uma fatia substancial da riqueza nacional a estar concentrada nas áreas urbanas, onde predomina a classe média e média-alta e imperam as necessidades associadas a um maior consumo de produtos alimentares, de serviços e de energia

[12].

Desde a crise financeira mundial de 2008, que o continente tem sido o motor da recuperação económica internacional (com seis Estados entre as vinte maiores economias mundiais

[13]) e com as economias da China e da Índia a apresentarem uma previsível taxa de crescimento do PIB para 2010 respectivamente de 9,0% e 6,4% - números impressionantes se comparados com o anémicos 1,8% previstos para a União Europeia e 2,7% para os Estados Unidos

[14].

O potencial do continente é enorme mas, e apesar da sua vitalidade económica, tal potencial ainda não foi devidamente explorado e rentabilizado, subsistindo extensas áreas de pobreza e baixo índice de desenvolvimento humano.

Uma das razões directamente associada a este défice tanto na exploração como na rentabilização dos recursos disponíveis em prol do desenvolvimento humano resulta de uma deficiente ligação entre os pontos extractores e geradores de riqueza e os pontos exportadores da mesma. O crescimento económico é exponenciado pelo alargamento e a interpenetração dos mercados - bem como pela difusão de novas tecnologias entre e através deles - mas a geografia pode ser - e é no caso asiático - um obstáculo de respeito, ainda que não inultrapassável.

Na Ásia, apenas uma pequena parte das infra-estruturas de comunicação podem ser categorizadas como de qualidade internacional, o que limita drasticamente um maior e melhor fomento do comércio regional, condicionando um crescimento económico que poderia ser ainda mais exponenciado.

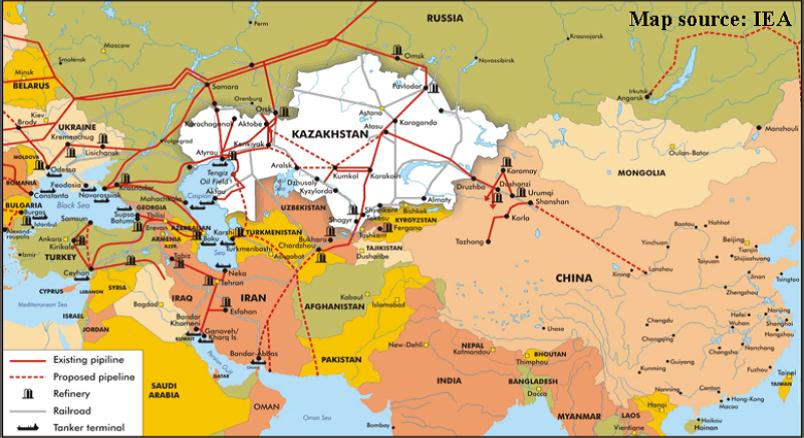

Não obstante, esta não é uma situação incontornável. Ao contrário de outras grandes regiões do planeta (com excepção de África) a Ásia, especialmente a Ásia Central e as províncias chinesas do Tibete e Xinjiang apresentam actualmente recursos energéticos (petróleo, gás natural e carvão) e minerais de dimensão muito significativa (ouro, urânio, cobre, zinco, ferro, tungsténio e molibdénio) o que as torna centros gravíticos de projectos de construção de infra-estruturas de transportes

[15].

Adicionalmente a região dispõe de grandes recursos financeiros capazes de serem aplicados na renovação e construção de uma rede de transportes pan-regional e de rentabilizar este potencial ao nível das matérias-primas existentes. A enorme taxa de poupança das famílias asiáticas aliada à posse de gigantescas reservas em moeda estrangeira por parte de muitos dos países asiáticos (dólar, euro, franco suíço) parece indiciar uma disponibilidade de investimento invejável para a maioria dos países ocidentais.

No entanto a realidade é um pouco mais complexa. Com efeito apesar desta liquidez financeira, a maioria dos projectos de investimento em infra-estruturas de comunicações é feita a partir de investidores e de políticas fiscais nacionais, sendo que menos de 10% do investimento é resultado do financiamento externo. Por outro lado, e regra geral, as poupanças das famílias não estão ao dispor dos governos nacionais, sendo detidas por particulares cujo principal critério de investimento é o retorno financeiro e a gestão equilibrada do respectivo risco. Mesmo as enormes reservas em moeda forte detidas pelos Bancos Centrais da China, Japão, Coreia do Sul e Índia, são investidas tendo em linha de conta critérios de preservação do capital e da liquidez e com o menor risco possível, o que condiciona aquilo que seria um dos mais viáveis e óbvios fluxos de financiamento de construção de infra-estruturas de comunicação pan-regional. A opção poderia passar pelo incremento do financiamento por parte de actores como o Banco de Desenvolvimento Asiático ou o Banco Mundial, no entanto o seu papel tem sido modesto, contribuindo em média com pouco mais de 5 mil milhões de dólares por ano face a uma necessidade estimada em 100 mil milhões.

Só a China, em virtude do seu sistema político, é a excepção a esta regra regional, assumindo o seu governo um papel fundamental nas políticas de investimento em infra-estruturas de comunicações e transportes nacionais e regionais.

Existem várias iniciativas regionais e pan-regionais que visam por um lado criar sinergias políticas regionais e uma maior integração das diferentes iniciativas nacionais no plano da cooperação económica e dos transportes entre os Estados a elas pertencentes

[16]; e por outro cativar financiamento regional e externo à região necessário à concretização de tais projectos. Todas elas assumem como

pivot a região da Ásia Central.

Esta é uma área com uma extensão superior a 4 milhões de km2, sendo maior que a Índia e habitada por apenas 60 milhões de pessoas, estando estas essencialmente concentradas em duas áreas muitos distantes entre si (cerca de mil quilómetros): o Vale de Ferghana e respectiva periferia e o Norte do Cazaquistão.

Os países da Ásia Central estão bastante afastados dos grandes oceanos e mares, com a distância de Tashkent para os grandes portos do Pacífico a ser de 5.421 km (Xangai), 2.770 km para o Índico (Bander Abbas), 5.500 km para o Báltico (Riga) e 3.950 km para o Mar Negro (Novorossiysk).

O Sudeste da região é bordejado por grandes cadeias montanhosas (Altai, Pamir, Hindu-Kush, Kopet-Dag, etc.) que condicionam as comunicações com a China, o Irão, Afeganistão, Paquistão e Índia. Por outro lado estas montanhas coexistem com largas extensões de desertos.

Estas características implicaram que historicamente os países da Ásia Central tenham estado relativamente isolados das grandes rotas transoceânicas por onde circula a maioria do comércio mundial dependendo dos países vizinhos para acederem a estas linhas de comunicação marítima. O Cazaquistão depende da China e da Rússia e o Turquemenistão do Irão, sendo estes os dois países da Ásia Central que menos dependem de outros para se ligarem ao comércio internacional por via marítima e até possuem uma fronteira marítima ao longo do Mar Cáspio que lhes permite o acesso directo ao Cáucaso. O Uzbequistão depende de pelo menos dois países - tendo em consideração a toponímia da fronteira entre a China, o Quirguistão e o Tajiquistão - sendo que estes por sua vez dependem de outros dois ou mais para fazerem chegar as suas mercadorias a portos oceânicos.

Outro dos factores condicionadores das comunicações na região (que não de natureza física) tem sido a rede ferroviária e estradal existente e construída durante a era soviética, e que segue uma direcção Norte-Sul, convergindo no corredor siberiano que vai desde Moscovo e passa por cidades como Yekaterinburg, Chelyabinsk, Omsk, Novosibirsk, Irkustsk, Chita e Khabarovsk até Vladivostok nas costas do Pacífico

[17]. Numa primeira análise, estes constrangimentos geográficos parecem dar razão ao axioma de Mackinder de que “o homem inicia, mas a natureza controla”.

No entanto, ao longo da história o engenho humano tem permitido mitigar significativamente tais condicionalismos existindo projectos relativamente ambiciosos, mas pragmáticos, que a serem concretizados na sua totalidade - ainda que a médio/longo prazo - poderão desvalorizar este fatalismo axiomático, sendo a ALTID e a TRACECA dois dos mais emblemáticos.

A ALTID estabelecida em 1992 pela Comissão Económica e Social das Nações Unidas para Ásia e Pacífico (UNESCAP), conjuntamente com o projecto de 1993 da Comissão Europeia, denominado

Transportation Corridor Europe-Caucasus-Asia (TRACECA), pretendem de certa forma, construírem uma nova “Rota da Seda”

[18].

A “visão estratégica” para esta rede de transportes pan-regional define quatro corredores de transporte euro-asiáticos. O corredor trans-siberiano (Europa-Rússia-Japão, com ramificações para o Cazaquistão, China e península coreana, e para a Mongólia e China); o corredor Europa-Cáucaso-Ásia (TRACECA); o corredor Sul (Sudeste da Europa-Turquia-Irão, com ramificações para a Ásia Central e China, e para o Sul e Sudeste da Ásia); e o corredor Norte-Sul (Norte da Europa-Rússia, com ramificações para o Cáucaso e Golfo Pérsico, Ásia Central e Golfo Pérsico, e Mar Cáspio-Irão-Golfo Pérsico) (mapa 1).

A ALTID tem três pilares de acção (ou de construção): a rede de auto-estradas asiáticas, a rede ferroviária trans-asiática, e o apoio à construção de projectos de linhas de comunicação terrestres que visem o desenvolvimento de terminais intermodais.

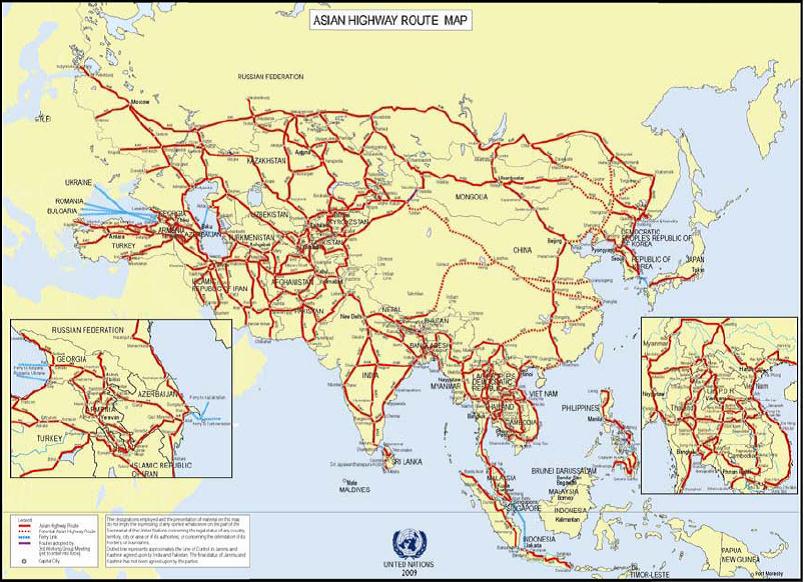

Mapa 1 - Os Corredores de Transportes na Ásia Continental

Fonte: Ignacio Ramonet, 2003, Atlas da Globalização, Campo da Comunicação, Lisboa, p. 145.

A AH pretende materializar-se como uma rede de auto-estradas de construção estandardizada com uma extensão de 141.271 quilómetros, com 155 pontos de passagem fronteiriços através de 32 países asiáticos

[19].

A rede TAR tem uma dimensão de 141.000 quilómetros de linhas de caminho de ferro que passam por 28 países

[20], ligando-se à rede ferroviária pan-europeia em vários pontos, oferecendo ligações a grandes portos asiáticos e europeus, potenciando significativamente o acesso a estes por parte de Estados sem litoral marítimo, em conjugação com a rede de auto-estradas asiáticas

[21].

O terceiro pilar visa a construção de plataformas intermodais e de apoio logístico através da integração de transporte aéreos, marítimos e terrestres. Tem como prioridade a interligação da AH e da TAR e a construção 700 pontos de interface até 2015 maioritariamente em Estados sem acesso directo ao mar.

Factores como a geografia, orografia e a população tornam o Uzbequistão a placa giratória desta nova “Rota da Seda”, por ser menos montanhoso que o Quirguistão e o Tajiquistão, tornando a construção de dois dos quatro corredores menos dispendiosa. Elucidativamente, em 2007 o

Asian Development Bank (ADB) anunciou a concessão de um empréstimo de 65,3 milhões de dólares a este país, destinados à construção e modernização das auto-estradas nacionais desde a fronteira Norte do Uzbequistão-Cazaquistão até à fronteira Sul (Turquemenistão e Afeganistão)

[22].

Os dois macro-corredores de transporte delineados como prioritários são: o corredor Este-Oeste que ligará, em última instância, a China à Europa e um corredor Norte-Sul que parte da Rússia em direcção aos portos do Paquistão (Gwadar) e do Irão (Bander Abbas). Estimativas apontam para que um investimento total na ordem dos 5,6 mil milhões de dólares possa aumentar em 15% o comércio regional

[23].

No plano de uma rede de energia, desde 2006 que as Nações Unidas patrocinam (com pouco sucesso) a proposta de estabelecimento de uma iniciativa regional com vista à salvaguarda da segurança energética pan-regional através da implementação de um sistema pan-asiático de oleodutos e gasodutos, assente na maximização da eficiência na extracção, distribuição e consumo de energia através da integração sinérgica de subsistemas regionais de transporte

[24]. No entanto esta iniciativa ainda não passou do papel, tendo sido dada prioridade a um conjunto de investimentos em novos

pipelines financiados por consórcios de empresas petrolíferas de não mais de três Estados, como veremos mais à frente.

As vantagens da construção de uma rede integrada de transportes multidimensional no plano pan-asiático parecem ser por demais evidentes. Apesar do enorme volume de investimento inicial pan-regional (englobando toda a Ásia e Médio Oriente) necessário à implementação entre 2010-2020 de uma tal rede, que se estima em cerca de 8 triliões de dólares - a que se soma mais 287 mil milhões em projectos de infra-estruturas específicas regionais, a uma média anual de investimento dos 750 mil milhões de dólares/ano - o retorno económico durante o mesmo período poderá cifrar-se segundo o ADB, na ordem dos 13 triliões de dólares

[25].

Tabela 1 - Estimativas de Investimento em Infra-estruturas de Transportes

na Ásia-Pacífico entre 2010-2020

Região | Projectos de transportes | Projectos de pipelines |

Custo (mil milhões de dólares) | Número de projectos | Custo (mil milhões de dólares) | Número de projectos |

Auto-estradas asiáticas (AH) | 43.276 | 121 | 64.419 | 38 |

Rede ferroviária trans-asiática (TAR) | 82.801 | 45 |

Portos | 51.000 | 765 |

Aeroportos | 11.000 | 54 |

Sul da Ásia | 293 | 3 | 6.846 | 6 |

Ásia Central | 21.414 | 38 | 11.131 | 44 |

Fonte: Concatenação de estimativas do Asian Development Bank, 2009, Infrastructure for a Seamless Asia; p. 169. Disponível em http://www.adbi.org/files/2009.08.31.book.infrastructure.seamless.asia.pdf (acedido em 7 de Setembro de 2010). ESCAP, 2006, Enhancing Regional Cooperation in Infrastructure Development Including that Related to Disaster Management, United Nations Publication Sales nº E.06.II.F.13, pp. 38 e 140.

3. Redes Rodoviárias

O processo de identificação de potenciais auto-estradas passíveis de virem a formar uma rede asiática de auto-estradas iniciou-se na década de 1950 mas só em 1992 é que começou a ser implementada. Inicialmente e com a participação de dezoito Estados membros foram identificados 69,000 quilómetros de auto-estradas.

Entre 1995 e 2002, com a entrada de novos países do Ásia Central, do Cáucaso e da Rússia, mais 72.000 quilómetros foram identificados e adicionados à AH. Em 2003 e com a entrada do Japão o total atingiu os 141,000 quilómetros de auto-estradas que passam por trinta e dois países com um investimento total de 44 mil milhões de dólares até 2010, dos quais 38 mil milhões apenas já foram investidos, o que implica que o deadline de 2010 para a conclusão da AH vai ser largamente ultrapassado (mapa 2).

Mapa 2 - A Rede da Asia Highways (AH)

Fonte: UNESCAP, 2010, Review of Developments in Transport in Asia and the Pacific 2009.

Disponível em http://www.unescap.org/ttdw/review/files/review2009.pdf

Desde a 68ª reunião da UNESCAP em Xangai, em 2004, onde foi assinado o Acordo Intergovernamental para a rede AH, trinta países já o ratificaram e vinte e dois são financiadores directos. A AH procura a integração da rede estradal através da coordenação dos projectos de construção de estradas entre os vários países signatários e as organizações regionais, quer estas sejam de cooperação económica, quer sejam de cariz financeiro (GMS

[26], SAARC

[27], CAREC

[28], ASEAN

[29], BIMSTEC

[30], SECSCA

[31], SASEC

[32], Banco Mundial, Banco de Desenvolvimento Asiático, etc.).

Assim, desde 2004 mais de 10.000 km da AH têm sido melhorados de forma a cumprir os requisitos mínimos de auto-estradas, mas mais de 12.000 km ainda não cumpre o

standard mínimo

[33]. A rede possui actualmente 55 auto-estradas sendo apenas 32% da quilometragem total de primeira classe (com controlo de acesso e portagens, pavimento em alcatrão ou cimento com um mínimo de quatro faixas de circulação) e 29% da classe II (sem controlo de acesso e portagens), com o remanescente percentual a serem de auto-estradas com duas faixas

[34].

Muitos dos países têm integrado os respectivos planos de construção e desenvolvimento de auto-estradas na AH, beneficiando de atractivos empréstimos bonificados. Irão, Malásia, Laos, Indonésia, Singapura, Tailândia, Afeganistão, Mongólia, Índia e China são alguns dos exemplos de maior sucesso, com esta última a liderar a tabela de construção de novas auto-estradas, que entre 2004 e 2010 atingiram mais de 35.000 km de extensão

[35]. A rede estradal indiana é a maior da Ásia o que a coloca em segundo lugar mundial (atrás dos EUA), com a China a ocupar o terceiro lugar. No entanto, a qualidade da rede estradal chinesa é substancialmente melhor que a indiana. Como afirmou Christopher Patten, satirizando o título da obra de Thomas Friedman, “the world maybe flat, but try to travel on an Indian road, and you will find that it’s anything than flat”

[36].

Actualmente doze países asiáticos possuem mais de 100.000 km de auto-estradas. A China inseriu 25.579 km da sua rede estradal na AH, enquanto a Índia contribuiu com 11.432 km do total de 65.579 km designados como integrantes da AH, dando o exemplo de conectividade transfronteiriça quando concordou em Abril de 2002 com a construção de uma ligando-a a Myanmar e à Tailândia

[37].

Com efeito por todo o continente pululam novos projectos, ainda que as necessidades de investimento externo sejam muito superiores àquele que é efectivamente acometido tanto por governos nacionais como instituições internacionais. Assim é compreensível que os doadores internacionais estabeleçam países e traçados prioritários para tal investimento. De todos os países que fazem parte da AH, os que lideram a tabela de prioridades de investimento têm sido por ordem decrescente do top 8: Cazaquistão, Mongólia, Paquistão, Rússia, Quirguistão, China, Tajiquistão e Afeganistão. No entanto, e no plano do financiamento exclusivamente nacional muitos têm sido os projectos aprovados e construídos, como se descreve na tabela 2.

Apesar deste empenho na consolidação da rede de auto-estradas pan-regional, foram identificados trechos de estradas que materializam uma descontinuidade na ligação e integração completa da AH, particularmente ao nível da necessidade de construção de pontes que possam conectar estradas de elevado tráfego. Estas estão, na sua maioria, localizadas no Sudoeste asiático: no Bangladesh (sobre os rios Padma e Kalna), na fronteira entre a Tailândia e o Laos em Odomxai-Chaing Khong e em Thakek-Nakhon Phanom, no Laos em Pakbeng Lao e no Camboja em Neak Luang (todas sobre o rio Mekong).

Esta é uma região de grande importância geoestratégica, sendo relevante notar, não obstante as dificuldades supra-referidas, o projecto da sub-região do Grande Mekong que visa, entre outros objectivos, ligar as regiões agrícolas do interior dos seis países por onde o rio passa (Vietname, Laos, Cambodja, Tailândia, Myanmar e China) aos centros urbanos e aos portos marítimos. Este projecto, financiado pelos seis governos e pelo Banco de Desenvolvimento Asiático, está a construir três grandes corredores rodoviários: um entre o Sul da China e Bangkok; outro entre o Sul da China e Hanói; e o terceiro entre Bangkok e a cidade de Ho Chi Minh, pelo que a construção das pontes é uma inevitabilidade em termos de tempo, prevendo-se a sua conclusão até 2015.

Tabela 2 - Projectos de Construção de Auto-estradas na Ásia

País | Projecto | Situação |

Afeganistão | Estrada de ligação circular entre Kabul-Kandahar-

-Herat-Mazar-i-Sharif | Previsão de conclusão da construção para 2011 |

Bangladesh | Auto-estrada elevada entre o aeroporto de Zia e

Jatrabari | Aprovada a construção em Julho de 2009. |

Estrada Chittagong-Cox’s Bazar-Ramu-Gundum | Em fase de planeamento |

Butão | Auto-estrada Thiumphu-Phuentsholing | Em construção |

Cazaquistão | Melhoria das auto-estradas que ligam Almaty à

fronteira russa e chinesa, passando por Aktobe,

Kyzylorda, Shymkent, Taraz e Khorgo | Em construção e conclusão até 2012 |

China | Auto-Estrada de Gansu | Em construção |

Estrada Lhasa-Zhangmu | Em construção |

Auto-estrada de Hua Nan em Guangzhou | Iniciada em 2007 e concluída em 2008 |

Índia | Auto-estrada Madhya Pradesh-Maharashstra-Nagpur | Aprovada a construção em Fevereiro de 2009 |

Auto-estrada Rajkot-Jamnagar-Vadinar | Aprovada a construção em Agosto de 2009 |

Indonésia | Auto-estrada Ulujami-Kebon Jeruk | Aprovada a construção em Março de 2009 |

Nepal | Alargamento da estrada Khatmandu-Bhaktapur | Em construção e conclusão até 2012 |

Via rápida Khatmandu-Terai |

Paquistão | Reabilitação das auto-estradas nacionais N-5 e M-9 | Em construção |

Quirguistão | Corredor de transporte da CAREC Bishkek-Torugartr | Em construção e conclusão até 2013 |

Rússia | Reabilitação da auto-estrada Chita-Khabarovsk | Em construção e conclusão até 2011 |

Sri Lanka | Melhoria da auto-estrada Puttalam-Anuradhapura | Em construção e conclusão até 2011 |

Tajiquistão | Reabilitação das estradas de Dushanbe até às fronteiras | Em construção e conclusão até 2012 |

Fonte: UNESCAP, World Bank, ADB Project Data Base.

A China é o actualmente o Estado que mais investe em infra-estruturas de transporte tanto nacionais como intra-regionais. Depois de, numa primeira fase (1978-1998), ter privilegiado o desenvolvimento costeiro, desde o segundo semestre de 1999 quando lançou o Plano Nacional de “Abertura do Oeste” (

Xibu da Kaifa) destinado a reduzir as assimetrias no desenvolvimento económico entre as províncias litorais e as do interior do país que a ênfase passou a ser as ligações das províncias do Ocidente do país com as do litoral e com a Ásia Central e Sudoeste asiático

[38].

Pelas razões já referidas anteriormente, os transportes e comunicações são primordiais para o sucesso deste plano estrutural e prioritário para o desenvolvimento nacional. Como a China não tem um oceano a Oeste, a ferrovia e a rodovia são as melhores soluções para quebrar este isolamento a Oeste dos mercados globais e potenciar o crescimento económico.

Historicamente a China sempre teve dificuldades em aceder/penetrar nos mercados da Ásia Central e no Sudoeste e Sul da Ásia, essencialmente por razões de défice de engenho e tecnologia disponível, bem como de liquidez financeira necessários à concretização de tais projectos, mesmo quando tal era determinado pelo governante imperial, republicano ou comunista (que, diga-se, nem sempre esteve interessado nestas regiões).

Tal não é hoje o caso. A China possui a capacidade financeira para investir fortemente na subjugação tecnológica das distâncias através de ferrovias, auto-estradas, aeroportos e portos. Concomitantemente estas linhas de comunicação e transporte serão vectores de projecção de influência chinesa e de reforço das interdependências regionais: com os produtos chineses (roupa, calçado, electrodomésticos) a circularem em direcção à Ásia Central e Sudoeste da Ásia e as matérias-primas indispensáveis às suas indústrias a circularem em sentido contrário (cobre, minério de ferro, petróleo, gás natural, fertilizantes, lãs, peles de animais, algodão). A tirania da distância e da orografia da China face a estas regiões será substancialmente mitigada nos próximos anos, acentuando o facto de a China ser desde 2005, o maior parceiro comercial das Repúblicas da Ásia Central e da Rússia, duplicando de valor, e em média, a cada três anos

[39]. Estes números poderão ser ainda mais impressionantes, ainda que especulativos, se tivermos em consideração previsões que apontam que com a conclusão de projectos como a “Nova Estrada da Seda”, o impacto na economia chinesa possa vir a ser de 13% no PIB e de 50 a 100% nas economias da Ásia Central

[40].

Centremos então a nossa atenção no impacto que este plano poderá ter nas ligações da China a partir de Xinjiang, Tibete e Yunnan em direcção à Ásia Central, Sudoeste asiático e Indochina, e que implicações geoestratégicas daqui se poderão retirar.

A província de Xinjiang tem actualmente sete estradas que a ligam ao Cazaquistão, uma entre Kashgar e Bishkek (Quirgistão) que segue para Norte em direcção a Almaty. Em Maio de 2003 a China e o Quirguistão assinaram um acordo com vista à construção de uma estrada entre Aksu (Oeste de Xinjiang) e o lago Ysyk-kol. O Banco de Desenvolvimento Asiático catalogou a auto-estrada Urumqi-Almaty-Bishkek-Tashkent como a mais importante da Ásia Central concordando com os governos dos respectivos países em financiar a construção de uma auto-estrada, apesar do não acordo quanto ao trajecto da mesma (só recentemente ultrapassado)

[41].

Esta auto-estrada fará parte da rede TRACECA que visa ligar as cinco Repúblicas da Ásia Central com o Cáucaso e a União Europeia, num mega-projecto financiado pelo Banco Mundial, Banco Europeu para a Reconstrução e Desenvolvimento, e bancos privados. A maioria das linhas de caminho de ferro e de auto-estradas do Cazaquistão e Quirguistão que conduzem a Xinjiang, foram financiadas ao abrigo da TRACECA. Esta cooperação Europa-China que circunda o território russo potencia um decréscimo da tradicional e secular influência comercial russa na região e foi formalmente apoiada em 1994 pelo então Primeiro-Ministro chinês Li Peng aquando da sua visita ao Cazaquistão

[42].

Actualmente existem dez entrepostos comerciais fronteiriços entre a China e o Cazaquistão, três com o Quirguistão e um com o Tajiquistão. A rede de auto-estradas chinesa converge em 60 pontos fronteiriços ao abrigo dos dez acordos de transporte transfronteiriços que possui com os países vizinhos.

Com a Rússia, nos últimos dez anos foi acelerada a construção de três pontes sobre o rio Amur na região de Chita. Duas auto-estradas entre Harbin e Vladivostok e Mudangjiang e Ussuriisk foram abertas ao tráfego. O projecto de construção de uma auto-estrada no desfiladeiro de Kanas na parte Ocidental da fronteira entre Xinjiang e o território de Altay na Rússia encontra-se actualmente em fase final de planeamento e financiamento.

Com a Índia a China abriu em 1993, dois pontos de passagem (Shpki La e Lepuleka La) ambos na juntura entre as fronteiras da China, da Índia e do Nepal. No entanto, e apesar da vontade dos Estados indianos de Sikkim e de Bengal Oeste, apenas mais uma passagem foi aberta em Julho de 2003, materializada pela estrada a 4.600 metros de altitude através da montanha de Nantu-La (a Este de Gangtok) ligando o Tibete ao território indiano, estimando-se que, independentemente dos atritos políticos entre os dois países relativos à delimitação das fronteiras, o comércio bilateral que flui por este ponto poderá atingir em 2015 os 3 mil milhões de dólares.

Literal e paralelamente à construção da linha férrea entre Golmud e Lhasa foi ampliada a auto-estrada entre Xining e Lhasa com um custo orçado em 141 milhões de dólares, estando prevista a construção de outra auto-estrada entre Dali (província de Yunnan) e Lhasa com um custo estimado de 7,7 mil milhões de dólares

[43].

Estes dois corredores (um Norte e outro Sul) permitem a ligação entre Xinjiang e o Tibete e destes à Ásia Central e ao Sudoeste asiático, sendo que Pequim ainda não desistiu de prosseguir com a Iniciativa de Kunming de 1999 (entre a Índia, Bangladesh, China, Myanmar com possível alargamento ao Vietname e ao Laos) que visa uma maior integração das linhas de comunicação entre estes países, mas que tem recebido pouca receptividade de Nova Delhi.

Com a Ásia Central e desde Setembro de 2006, Pequim abriu ao tráfego vinte e duas novas estradas com o Cazaquistão num total projectado de 64 até 2015, o que tornará este país o mais intimamente ligado à China

[44]. Em 2008 o Banco Mundial anunciou o financiamento da construção de parte da rede estradal ligando a Ásia à Europa, passando pelo Cazaquistão, inserindo no financiamento o sub-projecto sino-cazaque destinado a melhorar o corredor de 2.800 quilómetros entre a fronteira chinesa e a Rússia via Cazaquistão

[45].

No plano da Organização de Cooperação de Xangai, em Novembro de 2009, aquando da realização em Pequim do IV Encontro dos Ministros dos Transportes dos Estados membros, foi acordada a construção de uma auto-estrada entre a China-Quirguistão-Uzbequistão, bem como de uma auto-estrada entre o Tajiquistão e o Uzbequistão.

A presença chinesa na Ásia Central é também notória ao nível da construção de infra-estruturas, onde várias empresas são responsáveis pela reparação, ampliação ou construção de estradas e túneis. Exemplos desta actividade são a melhoria da estrada entre Irkeshtam-Osh-Dushanbe e a construção de dois túneis (Char-Char entre Dushanbe e Kuliab, e Shakhristan entre Dushanbe e Khodzhent) no Tajiquistão. Adicionalmente o Turquemenistão, o Cazaquistão e o Uzbequistão têm adquirido diverso material e equipamento ferroviário chinês.

Em direcção ao sub-continente indiano, Pequim tem apostado na construção de linhas de comunicação em direcção ao Paquistão - seu velho aliado regional - e por inerência ao Índico, via porto de Gwadar, onde a China teve um papel relevante na sua construção e ampliação

[46].

A mais emblemática é a auto-estrada de Karakoram (também denominada por auto-estrada da Amizade, inaugurada em 1978) que com mais de 1.300 km de extensão liga Islamabade a Kashgar em Xinjiang, e desde 2002 é utilizada como estrada de ligação entre Bishkek e Carachi. No mundo, é a auto-estrada construída a maior altitude relativamente ao nível do mar. Em 2006 foi acordado o seu alargamento de 10 para 30 metros e a introdução de melhorias técnicas de forma a possibilitar a circulação de viaturas mesmo em condições climatéricas extremas (que actualmente só é transitável entre os meses de Maio a Outubro). A China completou a sua parte das obras mas o Paquistão, por falta de verbas acabou por protelar o projecto, tendo o mesmo sido reactivado após Pequim ter acordado em financiar a parte paquistanesa, prevendo-se que as obras estejam concluídas até 2012.

Com a entrada em funcionamento desta via rodoviária tal permitirá encurtar em quase 1.700 km a distância percorrida pelos produtos chineses em direcção aos Estados do Golfo Pérsico, potenciando um maior a acesso a um mercado de 65 milhões de pessoas.

Com o Sudoeste asiático o esforço não tem sido menor. A “estrada de Burma”, entre Kunming e Mandalay (Myanmar), desde que foi inaugurada em 1939 tem estado em permanente modernização e ampliação, com a inauguração de novas pontes, que permite, desde 2002 uma ligação entre Xangai e Mandalay. Desta cidade, a estrada bifurca-se, com um ramal em direcção a Norte por Bhamo acompanhando o rio Irrawaddy, e outro que segue para Sul em direcção a Yangon (ex-Rangoon). A China apoiou técnica e financeiramente os projectos de dragagem do rio Irrawaddy de Bhamo até Minbu, cidade onde está em fase de conclusão a construção de uma auto-estrada que a liga à cidade-porto de Kyaukpyu, na Baía de Bengala, atravessando a difícil montanha de Arakran e passando pelos pântanos adjacentes à ilha de Ramree, onde uma outra estrada foi construída ligando-a via Taunguo a Prome e daqui à rede nacional de estradas que termina em Yangon (mais 640 km), trecho também ampliado por empresas chinesas.

Os desafios que se colocam à Índia não são diferentes. Esta não poderá maximizar o seu potencial económico com a rede antiquada de infra-estruturas que possui actualmente. A Índia constrói mais estradas que a China, 2,5 milhões de km

vs 1,8 milhões, mas apenas 57% das suas estradas são pavimentadas, comparado com os 91% da China. A China constrói por ano mais auto-estradas de primeira qualidade que a Índia fez desde a sua independência. E enquanto as redes estradais e ferroviárias chinesas são executadas de acordo com um plano nacional coerente, ao contrário das da Índia que acabam reféns de interesses dos políticos dos diferentes Estados indianos

[47].

O país tem uma vasta rede de auto-estradas com mais de 52 mil quilómetros mas cuja qualidade do pavimento é bastante fraca. A maior auto-estrada vai de Varanasi a Kanyakumari (o ponto mais a Sul do sub-continente indiano) com uma extensão de quase 2.100 quilómetros. A rede de auto-estradas representa apenas 2% da rede estradal nacional estando quase permanentemente congestionadas, o que acelera ainda mais a sua degradação

[48]. No Norte a maioria das cidades fica isolada dos principais centros económicos do país na época das monções.

Estes condicionalismos levaram o governo indiano a lançar um projecto de ampliação e conservação das auto-estradas contemplando o projecto de ligação do chamado “Quadrilátero Dourado” (Nova Delhi-Kolkata, Chennai e Mumbai) e o “Corredor Norte-Sul-Este-Oeste (ligando Srinagar a Norte Kanniakumari a Sul e Silchar a Este a Porbandar a Oeste), ambos em fase de conclusão. Existe ainda um projecto de ligação de Nova Delhi a Chandigarh e a Jaipur, de Mumbai a Vadodra.

No plano intra-regional Nova Delhi tem optado por acelerar a sua cooperação rodoviária com prioridade dada a Myanmar e em menor grau ao Irão. Desde 1999 que a Índia iniciou um projecto de construção de uma linha de caminho de ferro entre Imphal (Estado de Manipur) através de Tamu até Kalemyo (em Myanmar). A estrada foi inaugurada em 2001. A iniciativa seguinte indiana foi a extensão desta estrada por mais 1.400 km até à Tailândia.

No entanto, tal é manifestamente pouco se comparado com a dinâmica da China, sendo que o governo de Nova Delhi está mais focalizado na melhoria das infra-estruturas de transportes nacionais, não concebendo (ao contrário de Pequim) planos ambiciosos de uma maior ligação rodoviária intra-regional (ainda que no plano ferroviário e portuário seja mais ambicioso como veremos), através de mecanismos de financiamento de ajuda ao desenvolvimento de países da Ásia Central ou da Indochina, recebendo em contra-partida condições bastante favoráveis na importação de matérias-primas e de energia.

A barreira física das montanhas do Indukush a Norte não justifica tudo, pois a natureza democrática do governo indiano assente numa grande autonomia dos governos dos diferentes Estados também acaba por condicionar uma geoestratégia de transportes mais assertiva em direcção à Ásia Central, acabando por dilatar no tempo ou mesmo inviabilizar este tipo de projectos mais ambiciosos em prol de interesses locais.

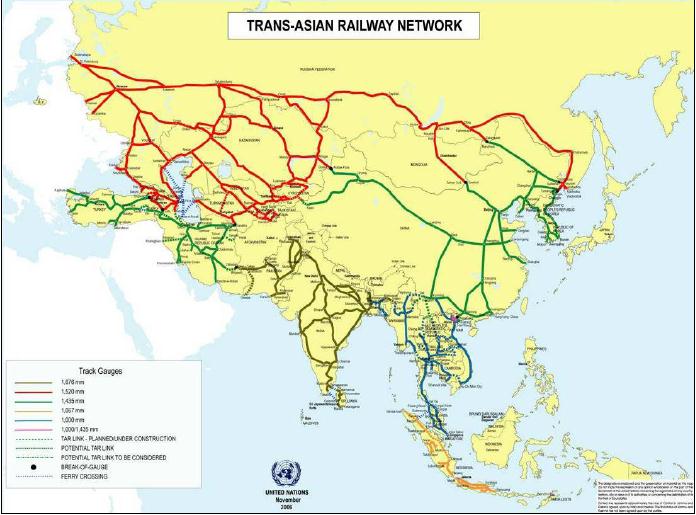

4. Redes Ferroviárias

A TAR é o grande projecto de construção de uma rede ferroviária pan-regional asiática, sendo assinado por vinte e oito Estados. O progresso da TAR tem sido muito similar ao da AH (mapa 3). Entre 1995 e 2001 foram identificados 80.900 km de linhas ferroviárias de acordo com a seguinte divisão geográfica: 12.600 km no Sudeste Asiático, 32.500 km no Nordeste Asiático, 13.200 km na Ásia Central e Cáucaso, e 22.600 km no Sul da Ásia incluindo o Irão e a Turquia. Um segundo estudo posterior identificou mais 12.600 km na área da ASEAN e da Indochina, com um terceiro a adicionar o corredor Sul com 22.600 km (Turquia, Irão, Paquistão, Índia, Bangladesh, Myanmar, Tailândia, China, Malásia, e Singapura), e um quarto a juntar mais 13.200 km, num corredor Norte-Sul (Finlândia, Rússia, Mar Cáspio onde se divide em três rotas: Ocidental - Azerbaijão, Arménia e Irão; Central - Mar Cáspio e Irão; e Este - Cazaquistão, Uzbequistão, Turquemenistão e Irão). Actualmente a rede tem um total de 114.000 km

[49].

A importância da TAR é por demais evidente pois o acesso a portos marítimos e ao mercado global por parte de Estados enclausurados na Ásia Central sendo vital para as respectivas economias. Dos trinta Estados existente no mundo sem faixa costeira, doze são asiáticos, dez dos quais são membros da TAR sendo que treze dos vinte principais portos de contentores também estão na Ásia.

No entanto, actualmente, a maioria dos corredores ferroviários existentes ainda não tem capacidade competitiva face ao corredor russo (tabela 3), que não tem condicionalismos resultantes das diversas bitolas de carris existentes entre a China, Ásia Central, Cáucaso e Europa, sendo assim a principal rota exportadora de produtos da Ásia Central, não obstante a abertura recente de corredores em direcção ao Índico e ao Pacífico, ambos financiados pelo ADB, TRACECA e ESCAP, que privilegia um eixo Oeste-Este, em detrimento do corredor russo.

Tabela 3 - Principais Corredores Ferroviários e Respectivos Preços de Utilização

Corredores | Extensão (km)/Dias de viagem | Custo por tonelada |

Norte da Rússia (Almaty-Moscovo) | 4.050/17 | 1.100 US dólares |

Cáucaso Ocidental (Almaty-Baku) | 3.934/18 | 1.800 US dólares |

Irão (Almaty-Teerão) | 3.250/16 | 1.200 US dólares |

Oeste da China (Almaty-Urumqi) | 1.338/8 | 1.016 US dólares |

Fonte: H. Keralt, 2001, Transport and Trade Linkages in Central Asia and Eastern Europe, World Bank, Washington DC.

Vários são os projectos de ampliação e construção de linhas de caminho de ferro no plano regional, a maioria deles com valor estratégico que ultrapassa a dimensão nacional dos mesmos (tabela 4) que provam a importância do transporte ferroviário na região asiática, que se estima englobar 88% do total de passageiros e de carga movimentados anualmente

[50].

Apesar deste projecto pan-regional TAR de integração da linha ferroviária, o montante de investimento necessário é enorme, pelo que já foram identificados 8.300 km de ligações em falta (especialmente no Bangladesh, em Myanmar, no Irão, no Quirguistão, no Cambodja, no Laos, no Bangladesh e entre a Tailândia e a China), que materializam descontinuidades estratégicas na integração da rede, tendo sido consideradas como prioritárias no plano da locação de verbas orçadas em quase 25 mil milhões de dólares.

Mapa 3 - A Rede Trans -Asian Railroad (TAR)

Fonte: UNESCAP, 2010, Review of Developments in Transport in Asia and the Pacific 2009. Disponível em http://www.unescap.org/ttdw/Publications/TIS_pubs/tarsc_fulltext.pdf.

No caso do Bangladesh, em Junho de 2010, foram assinados os acordos de construção e ampliação da linha férrea nacional e de ligação à Índia e a Myanmar, rompendo com a anterior política de isolamento face à Índia

[51].

Tabela 4 - Os Projectos de Ampliação da TAR

País | Projecto | Situação |

Afeganistão | Linha Hairatan-Mazar-i-Sharif | Em construção com conclusão prevista para 2011 |

Arménia-Irão | Linha Sevan-Meghri | Em construção com conclusão prevista para 2014 |

Azerbaijão | Plano de melhoria da rede ferroviária nacional | Em fase de execução sem data ainda prevista para conclusão |

Cambodja | Reabilitação da rede ferroviária do Grande Mekong | Concluída em 2010 |

Bangladesh | Plano de melhoria da rede ferroviária nacional | Conclusão de estudos prelimi-

nares até 2010 e início das obras em 2013 |

Cazaquistão | Linha Khorgos-Zhetygen | Em fase de planeamento |

China | Linha Nanguang | Em fase de planeamento |

Linha Xangai-Hangzhou (alta velocidade) | Em construção |

Linha Chongqing-Lichuan (Eixo Oeste-Este) | Conclusão em 2010 |

Linha Lanzhou-Chongqing (alta velocidade) | Conclusão até 2015 |

Ampliação da linha Guiyang-Guangzhou | Conclusão até 2015 |

Ampliação da linha Taiyuan (província de Shaanxi)-Zhongwei (província de Ningxia) | Em construção com conclusão prevista para 2014 |

Linha Dali-Lijiang (província de Yunnan) | Em construção com conclusão até 2010 |

Expansão da rede entre as províncias de Guizhou (Liupanshui) e Yunnan (Zhanyi) | Conclusão até 2012 |

Índia | Construção de dois corredores de carga: Este (Rewari-Vadodara-JNPT) e Oeste (Sonenagar-Ludhiana) | Em construção com conclusão até 2017 |

Indonésia | Linha de alta velocidade Kacarta-Bandung-

- Surabaya | Anunciada mas sem data de conclusão |

Irão-Cazaquistão- -Turquemenistão | Linha a ligar os três países | Em construção com conclusão até 2012 |

Mongólia | Linha Sul do Gobi (Ukhaa Khudag)-Mon-

gólia Interior (China) | Planeada sem data prevista para início da construção |

Sri Lanka | Extensão da linha Matara-Kataragama | Em construção com conclusão para 2012 |

Melhoria da linha Colombo-Matara | Em construção com conclusão para 2012 |

Uzbequistão | Melhoria da rede nacional | Em construção com conclusão até 2012 |

Vietname | Linhas Kunming (China)-Haiphong e Yen Vien-Lao Cai | Em construção com conclusão até 2012 |

Fonte: UNESCAP, World Bank, ADB Project Data Base.

No mesmo mês, oito países concordaram em construírem a linha entre Kunming e Singapura, passando pelo Cambodja. Também o governo iraniano duplicou entre 2008 e 2009 o montante da verba para investimento na rede ferroviária nacional, com a Índia a afectar uma verba de 46 mil milhões de dólares entre 2008-2012 e a China 88 mil milhões de dólares entre 2010-2012. A Tailândia atribuiu 3,75 mil milhões de dólares entre 2008-2016 e o Vietname 9,86 mil milhões para os corredores Lao Cai-Hanói-Haiphong e Dong Dang-Hanói

[52].

No entanto, estes progressos na integração das diversas redes ferroviárias nacionais na TAR, padece de alguns obstáculos de cariz técnico, alguns deles resultantes de percepções de segurança e defesa aquando da Guerra Fria, que moldaram e condicionam até hoje uma fácil circulação ferroviária intra-regional.

Um deles resulta das dificuldades de financiamento contínuo para cerca de 8.300 km de linhas de ligação entre os vários corredores, especialmente quando o trajecto passa por áreas que representam autênticos desafios de engenharia, onerando substancialmente a materialização destes projectos.

O segundo obstáculo resulta do facto de ainda existirem uma série de linhas de valor estratégico assinalável e por construir, o que limita de forma substancial a integração e a circulação ferroviária no plano pan e intra-regional e por inerência as trocas comerciais e o fluxo de passageiros (tabela 5).

Tabela 5 - As Ligações Ferroviárias por Construir na TAR

Países | Linhas por construir e situação actual |

Arménia-Irão | Jermuk-Kapan-Megri-Marand |

Bangladesh-Myanmar | Gundum-Myanmar |

Cambodja-Vietname | Kratie-Loc Ninh |

Cambodja-Laos | Jinghong-Boten |

China-Quirguistão | Kashi-Torugart |

China-Laos | Xiangyun-Jinhong |

Geórgia-Turquia | Akhalkalaki-Kars |

China-Myanmar | Kachang-Myitkyina- e Rueli-Muse |

Myanmar-Bangladesh | Chittagong-Dohazari-Cox’s Bazaar-Myanmar (pouco interesse de Myanmar em avançar com projecto) |

Myanmar-Índia | Em fase de consultas bilaterais sem traçado definido |

Myanmar-China | Lashio-Rueli |

Myanmar-Tailândia | Thanpyuzayat-Passagem dos três pagodes |

Nepal-Índia | Kakarvitta-Tanakpur |

Irão-Paquistão | Kerman-Zahedan (concluída em 2008) |

Irão-Afeganistão | Sangan-Herat |

Índia-Myanmar | Jiriban-Tamu |

Quirguistão-Uzbequistão | Osh-Andijan |

Quirguistão-China | Kochkor-Kashi |

Laos-Vietname | Thanaleng-Mu Gia e Vangtao-Densavanh |

Tailândia-Myanmar | Nakhonsawan-Myawadi e Denchai-Tachilek |

Fonte: UNESCAP, World Bank, ADB Project Data Base.

O terceiro obstáculo deriva das cinco diferentes bitolas entre carris existentes no espaço asiático, com a Rússia e as Repúblicas da Ásia Central a usarem uma bitola maior que a China, com a da Índia a ser diferente de ambas (tabela 6). Tal obriga à construção de placas de rotação e entrada das composições ou alternativamente de trasfega de carga, com inerentes perdas na eficiência, aumentos nos custos de transporte e falhas na segurança, sendo que segundo a

Freight Watch o risco de furto de carga contentorizada é elevado ou severo em países como a Bielorrússia, Rússia, Quirguistão, Tajiquistão, Afeganistão e Paquistão, países pertencentes à TAR

[53].

Tabela 6 - Os Pontos de Mudança de Bitola Ferroviária na TAR

Pontos de mudança de bitola ferroviária | Medida da bitola |

China-Vietname | 1435mm-1000mm |

China-Rússia | 1435mmm-1520mm |

China-Cazaquistão | 1435mmm-1520mm |

China-Mongólia | 1435mmm-1520mm |

Rússia-Coreia do Norte | 1520mm-1435mm |

Turquemenistão-Irão | 1520mm-1435mm |

Azerbaijão-Irão | 1520mm-1435mm |

Arménia-Turquia | 1520mm-1435mm |

Irão-Paquistão | 1435mm-1,067mm |

Fonte: UNESCAP, World Bank.

Neste grandes projectos pan-regionais, a China assume-se como um actor preponderante, ocupando o segundo lugar entre os países da ESCAP com a maior extensão de linhas de caminho de ferro (80 mil km), logo a seguir à Rússia com 120.000 km e antes da Índia com 60.000 km de linhas ferroviárias. No outro extremo encontram-se os países da Indochina Cambodja, Myanmar, Vietname, Tailândia que não ultrapassam os 2.000 km

[54].

Tal como no plano da expansão da rede rodoviária, o governo de Pequim tem implementado um ambicioso plano de modernização e expansão ferroviária, tanto nacional como transnacional. Na década de noventa investiu cerca de 52 mil milhões de dólares na modernização da rede nacional. Com o lançamento do Programa Nacional “Abertura do Ocidente” a rede ferroviária expandiu-se desde 1999 em mais um terço (dos 20 mil para os 30 mil quilómetros) prevendo-se que venha a atingir os 50 mil quilómetros em 2020. Em Novembro de 2008 e em resultado do enorme pacote de estímulo da economia por parte do governo central, foram alocados 88 mil milhões para uma nova fase de expansão da linha férrea, dos quais oito projectos orçados em 52 mil milhões de dólares são destinados à construção de 4.600 km de linhas nas províncias ocidentais do interior da China sendo que destes, cinco contemplam a construção de linhas de alta velocidade, num plano nacional que visa a construção de 42 linhas de alta velocidade até 2013, reforçando a actual liderança mundial do país quanto à extensão de linhas construídas e velocidade atingida média de operação

[55].

Na ligação às províncias Ocidentais a linha férrea convencional tem sido ampliada, desde que em 1999 foi inaugurada a extensão da linha desde Golmud, Urumqi até Kashgar, passando pelo deserto de Tarim e denominada de Linha do Sul de Xinjiang.

A entrada em funcionamento desta linha potenciou a apresentação de novos projectos tendentes a quebrar o isolamento de Xinjiang face à Ásia Central. Assim e no plano intra-regional a China tem apoiado financeiramente a construção de novas linhas férreas que possibilitem uma maior ligação, e por inerência, um incremento das trocas comerciais com vários países da região, a partir das suas províncias mais isoladas localizadas no Oeste do país. O grande plano da China passa por ligar Kunming a Singapura, Urumqi a Hamburgo via Ásia Central, e Heilongjiang ao Sudoeste da Europa via Rússia, materializando três corredores, de acordo com o anunciado em 11 de Março de 2009 pelo Ministro dos Transporte Ferroviários da China

[56]. Se concretizado, este plano permitirá em 2025 efectuar a ligação Pequim-Londres em apenas dois dias.

Ilustrativamente, Pequim propôs com sucesso ao Banco de Desenvolvimento Asiático a construção de uma Linha do Norte de Xinjiang entre Urumqi e Almaty (via desfiladeiro de Ala) a qual reduzirá a distância entre as duas cidades em 565 km.

A China tem apoiado politicamente a construção e reabilitação das linhas Jinhezhi-Yining-Horgos, bem como de uma nova linha ligando o Uzbequistão, o Quirguistão e a China, existindo um esforço particular no sentido de ligar as linhas ferroviárias chinesas a partir de Kashgar às do Quirguistão num ponto situado entre os desfiladeiros de Torugart via Jalal Abad até Andijan (preferido pelo Quirguistão por razões de reforço da integridade nacional) ou Irkeshtam via Osh até Andijan (preferido pela China), com extensão a Tashkent no Uzbequistão e com ligação posterior à rede do Cazaquistão

[57].

As negociações com vista à construção de uma linha de caminho de ferro entre o Uzbequistão, o Quirguistão e a China estão numa fase final, tendo alguns trechos já começado a serem construídos no interior dos respectivos países. As dificuldades técnicas relativas à sua construção são enormes, mas dada a experiência chinesa acumulada na construção das linhas de Golmud até Urumqi e Kashgar e Lhasa e partindo do princípio que será maioritariamente financiada e construída pela China, esta linha uma vez concluída será sem dúvida uma das principais artérias comerciais da região.

Quanto ao Cazaquistão a China construiu entre 2006 e 2007 o Centro de Cooperação Fronteiriça Internacional de Korgas entre a China e o Cazaquistão, com uma área de 4,63 km2 e sito na fronteira entre Xinjiang e a cidade cazaque de Korgas e que permite o livre comércio de produtos sem pagamento de taxas aduaneiras. Em 2008, foi inaugurada uma linha de caminho de ferro com mais de 1,800 quilómetros entre os dois países, com a realização de uma viagem semanal de ida e volta entre a capital cazaque e Urumqi em Xinjiang. Actualmente está também a ser construída uma outra linha que vai desde Urumqi até Hamburgo (TAR), passando pelo Cazaquistão, Turquemenistão, Irão e Turquia. A sua conclusão está prevista para 2013 com um custo total de cerca de 7 mil milhões de dólares

[58].

Estes projectos desenvolvidos por Pequim em cooperação com o ADB e com os vários Estados da Ásia Central, pretendem ligar directamente a China a quatro grandes

interfaces de transportes da região: a fronteira entre o Cazaquistão e a Rússia; os portos de Aktau no Cazaquistão e de Turkmenbashi no Turquemenistão (ambos no Mar Cáspio), que ligam aos portos iranianos e até aos portos do Báltico através do rio Volga; a estação ferroviária de Serakhs que liga o Turquemenistão ao Irão e permite ligação à Turquia; e a estação de Druzhba-Alashankou entre o Cazaquistão e a China, sendo este

interface aquele maior acréscimo de movimento registou na última década (o que não surpreendente dada a complementaridade das economias dos dois países)

[59].

No flanco Sudoeste chinês, em 2001 iniciaram-se os trabalhos de construção da linha Golmud-Lhasa (depois de a ligação Xining-Golmud ter sido terminada em 1984), os quais seriam concluídos com sucesso em 2006, materializando um feito estrondoso da engenharia chinesa, ao construir um túnel com 1.686 metros de extensão a 4.800 metros de altitude (sob a montanha de Kunlun), uma ponte com 1.390 metros de comprimento a uma altitude de 4.600 metros sobre o rio Tuotuo (tributário do Yangtze) e lançando carris sobre a superfície instável de tundra, a um ritmo de 3 km/dia. O custo total cifrou-se em cerca de 2 mil milhões de dólares

[60].

A construção da ligação Golmud-Lhasa veio potenciar as trocas comerciais entre esta província e o sub-continente indiano (Nepal, Butão, Bangladesh e Nordeste da Índia) através do tradicional corredor do Vale de Chumbi. No entanto a orografia e clima do planalto tibetano condiciona uma maior ampliação desta dimensão comercial, estimando-se que a linha ferroviária de Golmud a Lhasa esteja dentro de cinco anos sobrecarregada, sendo incapaz de corresponder à dinâmica geoeconómica regional, ainda que o valor acrescentado em termos meramente de facilidade de transportes que trouxe é enorme

[61].

No sub-continente indiano a prioridade tem sido conferida ao Paquistão, seu aliado estratégico. O apoio tem passado pela construção do porto de Gwadar, pela ampliação da auto-estrada de Karakoram e a construção de um corredor ferroviário com o mesmo nome com cerca de 700 km (estimado em 5 mil milhões de dólares e com uma duração na construção estimada em dez anos), e que visa ligar a cidade Kashgar a Rawalpindi, através do desfiladeiro Khunjerab, entrando desta forma na rede ferroviária nacional paquistanesa até Gwadar, e imediatamente obtendo acesso à costa do Índico

[62]. O desafio de engenharia é enorme, mas a China já deixou de nos surpreender neste campo, bastando atentarmos ao exemplo da construção da linha férrea Golmud-Lhasa.

No Irão, depois de em 1996 ter apoiado tecnicamente a construção da linha Mashhad-Tejena, ligando a rede nacional iraniana à da Ásia Central, a China renovou o apoio a este tipo de projectos com Teerão ao construir quase 300 km de via-férrea de ligação entre Arak e Khosravi, que permitiu a ligação integral entre o Oeste e Este do país (entre Mashhad até Zahadan, junto à fronteira paquistanesa). A ligação à rede nacional ferroviária do Paquistão foi também completa, pelo que existe agora uma conexão entre o Irão e Xinjiang

[63].

Para alguns comentadores indianos tal materializa a possibilidade de um “cerco geo-comercial” à Índia através da TAR e da linha ferroviária e da auto-estrada de Karakoram, de onde a ligação ferroviária ao Afeganistão será mais fácil através de Termiz (na margem direita do rio Amur Darya), havendo a possibilidade de uma ligação a Herat e Sarakhs (na fronteira entre o Irão e o Turquemenistão) sendo Rawalpindi-Cabul-Ashkabad outra opção

[64]. Se a

détente entre a Índia e Paquistão sobre o território de Caxemira se concretizar no futuro, a China pode apoiar fortemente uma extensão da actual linha (que termina em Baramulla) passando Rawalpindi-Cabul-Ashkabad, ligando-a a partir à AH.

No Sudoeste da Ásia foi ampliado por Pequim o financiamento com vista à construção do corredor de Irrawaddy (uma combinação de estradas, caminhos de ferro, rios e portos marítimos) ligando a província de Yunnan a Myanmar, no Golfo de Bengala. O Nono Plano Quinquenal (1996-2000) da China financiou a construção de uma linha ferroviária entre Kunming e Dali. Em 2004 a ESCAP aprovou o financiamento da ligação entre Dali e Lahio, permitindo a ligação à rede ferroviária nacional de Myanmar que está a ser ampliada e conectada também com a rede indiana constituindo uma via com maior capacidade de escoamento dos produtos chineses oriundos de Yunnan, linha esta que está actualmente a ser construída

[65]. Em 17 de Outubro de 2010 a Xinhua anunciou que o governo de Yangon planeia iniciar a construção de uma linha férrea entre o porto de Kyaukphyu e Kunming (passando por Eann, Minbu, Magway, Mandalay, Lashio, Muse e Jiegao) como parte da plataforma de comunicações Kyaukphyu-Ruili, que deve estar concluída até 2015 e que contempla uma ligação de gasoduto e oleoduto

[66]. Com a entrada em funcionamento desta linha, Mandalay e Magway poderão tornar-se importantes centros de comércio ao mesmo que tal potenciará as intenções de investimento chinês na zona industrial de Kyaukphyu. Existe ainda a forte possibilidade de esta ligação ser expandida até Chittagong (Bangladesh) via Gundum, Ramu e Cox’s Bazar, sendo que, muito provavelmente só a China tem a capacidade técnica e financeira para concretizar tais projectos pois ambos os governos apresentam sérias dificuldades económicas para fazer avançar os mesmos, devendo Pequim conceder para o efeito, empréstimos com juros bonificados

[67].

No que concerne à Indochina, Pequim tem desenvolvido contactos no sentido de modernizar a rede ferroviária do Cambodja, sendo que nesta área o Laos tem sido mais proactivo ao assinar em Outubro de 2010 o início do projecto de construção de uma linha de caminho de ferro com 530 km ligando o porto de Mohan na Região Autónoma de Xishuangbanna (Yunnan) a Vientiane (capital do Laos), a qual faz parte da TAR e deverá estar concluída até 2015

[68].

Com a Tailândia, Pequim iniciou este ano conversações sobre a construção de uma linha de alta-velocidade de 850 km entre Nong Khai (na fronteira entre o Laos e a Tailândia) e Bangkok, com uma segunda a partir da capital em direcção a Padang Besar (mil quilómetros de extensão) a ser planeada para mais tarde. Ambas as linhas terão um custo estimado de 6,7 mil milhões de dólares. Claro que as linhas só terão viabilidade económica se houver uma ligação de Bangkok a Yunnan. Esta ligação à China está também a ser planeada nas negociações em curso com o Laos, no sentido de se construir uma linha entre Boten (província de Luang Namtha) e a capital Vientiane, donde seguirá uma extensão até Kunming. No entanto, os custos associados a tal iniciativa são bastante elevados (dada a orografia dos possíveis trajectos) estando dependentes de um estudo de avaliação de rentabilidade económica, actualmente em curso

[69].

A Índia possui a terceira ferroviária rede mais extensa da Ásia, a quinta do mundo e quarta com maior utilização em termos globais. Tal como com a rede rodoviária existe um “Quadrilátero Dourado” a ligar as quatro principais cidades do país, o qual transporta 65% da carga e 55% dos passageiros.

[70] Existem planos para a ampliação e conservação da rede ferroviária a qual passa, entre outros projectos, pela construção de uma extensão de Caxemira à base dos Himalaias.

No plano intra-regional, Nova Delhi tem optado por acelerar mais a sua cooperação ferroviária com Myanmar e o Nepal. Em 2004 foi aprovada a construção de uma linha de caminho de ferro Impal a Mandalay (Myanmar). No mesmo ano foi estabelecido pela primeira vez um acordo de ligações ferroviárias directas entre a Índia e o Nepal. Este acordo materializou o reconhecimento (indirecto) do perigo resultante da melhoria das ligações entre Lhasa e as cidades chinesas do Noroeste e Sudoeste do país que por inerência potenciam uma maior influência chinesa sobre o Nepal e o Butão, tradicionais “Estados-tampão estratégicos” para a Índia face à China.

No entanto à medida que a economia tibetana for crescendo a atracção gravítica da província chinesa far-se-á sentir sobre o Butão e o Nepal, os quais encontrarão opções comerciais mais viáveis e vantajosas na relação com o Tibete do que numa relação de cooperação dependente com a Índia.

A Oeste, Nova Delhi assinou uma parceria com o Irão em 2003 para a construção de uma linha ligando Chabahar à rede nacional iraniana, procurando co-optar um Estado que lhe pode vir a ser útil numa maior estratégia de neutralização da influência regional do Paquistão, especialmente no Afeganistão, mas também revelando uma intenção de uma maior aproximação geoestratégica aos Estados do Golfo Pérsico.

No plano do comércio marítimo, existe entre Nova Delhi e Teerão uma vontade de aprofundamento da cooperação que encaixa, por um lado, na vontade desta última em romper o embargo económico internacional devido ao seu programa nuclear, e da parte de Nova Delhi de reforçar a sua estratégia de aproximação/penetração aos mercados dos Estados do Golfo Pérsico, onde existe uma enorme diáspora indiana.

Na verdade, e de uma forma mais realística e crua, o enorme atraso tecnológico da Índia na construção de ferrovias em terreno difícil - demorou mais de uma década para concluir a ligação de 2000 km entre Udhampur e Verinag - enquanto que numa mesma janela de tempo a China irá construir mais 81,000 km de ferrovias, sendo mais do que elucidativo da desvantagem indiana e da sua aposta em direcção ao Golfo Pérsico e a Myanmar (competindo mesmo assim com a China) onde o relevo e os desafios de engenharia são menos exigentes, para além de o comércio por via marítima ser bem mais vantajoso dada a posição privilegiada do país face ao Oceano Índico.

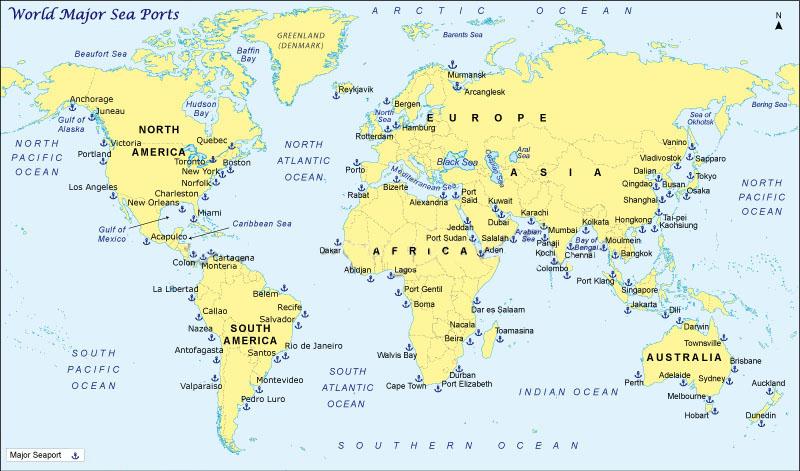

5. Transportes Marítimos e Portos

A Ásia tem 25 dos 94 grandes portos internacionais (mapa 4). Se contabilizarmos os portos intermédios, o continente asiático é aquele que comparativamente possui mais portos (só a Índia tem doze grandes portos e 185 portos de pequena e média dimensão e a República Popular da China respectivamente vinte e cinco e 214).

A esmagadora maioria das áreas urbanas asiáticas estão concentradas ao longo das faixas costeiras. Estas cidades, ao modernizarem as suas infra-estruturas portuárias em conjugação com o transporte aéreo, tiraram vantagem dos baixos custos associados ao transporte marítimo tanto no sentido importador como exportador, assistindo-se a um enorme crescimento do volume de tráfego em portos como o de Xangai, Tianjin, Jacarta, Manila, Shenzen, Bangkok. Este crescimento ficou a dever-se também à qualidade e quantidade de estradas e linhas de caminho de ferro construídas em ligação a estes portos, as quais reduziram os custos de transporte

[71].

Entre 1990 e 2000 a capacidade de transporte da marinha mercante registada em países asiáticos expandiu-se a uma média anual de 1%, de 3% entre 2000 e 2005 e de 3,4% entre 2005 e 2009.

A região da Ásia-Pacífico tem catorze dos vinte maiores e mais movimentados portos de carga do mundo, dos quais sete estão na China. Muito deste crescimento teve origem na expansão do mercado exportador chinês e na capacidade de processamento de contentores por parte dos seus portos que registaram em média, desde 2000, um aumento de 31% ao ano, passando dos 19.4 milhões de TEU

[72] para os 118,3 milhões em 2008 (o que mais cresceu, cerca de 44% foi o de Ningbo, tendo o porto de Xangai passado do quadragésimo lugar em 1990 para o segundo lugar em 2008; só Osaka e Singapura fazem concorrência em termos de importância aos sete grandes portos chineses

[73]).

Mapa 4 - Os Grandes Portos Marítimos Internacionais

Fonte: http://wideocean.in/images/worldseaports.jpg

Acompanhando a dimensão rodoviária e ferroviária também existe no contexto asiático uma enorme plêiade de projectos de construção de novos portos ou de ampliação dos existentes, muitos quais em fase terminal de conclusão (tabela 7).

Pela polémica de natureza geoestratégica que gerou, a construção do porto de Gwadar no Paquistão, merece que sejam feitas breves considerações.

Tabela 7 - Projectos de construção de infra-estruturas portuárias na Ásia

País | Tipo de Projecto | Situação em finais de 2009 |

Bangladesh | Novo terminal de carga no porto de Chittagong | Planeado |

China | Porto de Yangshan | Fase 1 concluída, fase 2 ini-

ciada (conclusão em 2012) |

Terminal de contentores no porto de Qingdao | Em fase de construção |

4 novos terminais no porto de Nansha | Concluído em 2009 |

Terminal de cruzeiros no porto de Hong Kong | Planeado |

Terminal petrolífero de Dalian | Em fase de conclusão |

Coreia do Sul | Ampliação do porto de Busan | Fase 2 e 3 em construção |

Índia | Ampliação do porto de Visakhapatnam | Planeado (conclusão até 2013) |

Ampliação do porto de Chennai | Planeado (conclusão até 2017) |

Porto de Gangavaram | Concluído em 2008 |

Porto de Gopalpur | Planeado |

Porto de Khrisnapatnam | Fase 1 concluída, fase 2 e 3 em planeamento |

Ampliação do terminal de contentores do porto de Indira | Construção iniciada em 2008 conclusão prevista para 2011 |

Indonésia | Porto de Bojonegoro | Planeado |

Irão | Expansão dos portos de Chabahar e Shahid

Rejaiee | Respectivamente planeado e em construção |

Malásia | Desassoreamento do canal de Penang | Conclusão até 2012 |

Paquistão | Porto de Gwadar | Concluído em 2008, fase 2 planeada |

Terminal FAP no porto de Qasim | Em construção, com conclusão em 2011 |

Singapura | Expansão do terminal Pasir Panjang | Em construção |

Sri Lanka | Expansão do porto de Colombo | Fase 1 concluída até 2011 |

Vietname | Terminal no porto de Cai Mep - Thi Vai | Concluído em 2009 |

Porto de Van Phong | Em construção, com conclusão até 2013 |

Fonte: Lloyds DCN Newswire. Asia Pulse Pty Ltd, 2009, Briefing - Asia Infrastructure. Disponível em http://www.highbeam.com (acedido em 18 de Setembro de 2010)

Este porto, se a situação de segurança no Afeganistão for estabilizada, bem como se a construção do gasoduto trans-afegão (com a extensão de 1,400 quilómetros ligando o Turquemenistão a Gwadar) for também reactivada (após a conclusão da segunda fase de ampliação do porto, onde estão inseridos os dois terminais petrolíferos e a construção de uma estação de liquidificação de gás para fins de exportação), será uma alternativa atraente ao escoamento das reservas energéticas das Repúblicas da Ásia Central, visto que a distância de Kusha no Turquemenistão até Gwadar é de 1.200 quilómetros contra os 3.400 quilómetros que a distanciam do porto mais próximo (Odessa, no Mar Negro).

Se tal plano se materializar, produtos oriundos da Rússia poderão passar a circular por esta rota que será uma alternativa a considerar seriamente ao transporte via portos do Mar Báltico, Mar do Norte, Oceano Atlântico, Mar Mediterrâneo, Canal do Suez e Sul da Ásia, permitindo poupar cerca de 20 dias e reduzir o custo por contentor entre os 400 e os 500 dólares.

No entanto “à cautela” e para não ficar atrás da China e da Rússia, a Índia iniciou um projecto de construção de um porto de águas profundas em Dawei no Sul de Myanmar tendo sido classificado pelo Ministro dos Transportes de Rangum como uma das prioridades entre os programas do Grupo de Cooperação Económica BIMST (Bangladesh, Índia, Myanmar, Sri Lanka e Tailândia) ao qual se juntaram recentemente o Butão e o Nepal.

Em Janeiro de 2006 foi ainda assinado um acordo de princípio com vista à construção e operação de um pipeline de transporte de gás natural de Myanmar para a Índia via Bangladesh, com um custo estimado em mil milhões de dólares.

Para o Afeganistão a construção do porto de Gwadar em paralelo como o pipeline TAP pode ser extremamente benéfico economicamente. O porto, pela sua maior proximidade - se comparado com o de Carachi - pode potenciar a aceleração do processo de reconstrução nacional - desde que a situação de segurança o permita - enquanto que a construção do TAP poderá gerar lucros anuais de 300 milhões de dólares.

O interesse chinês no porto de Gwadar pode-se resumir aos seguintes três vectores estratégicos: consolidar a sua

entente com o Paquistão; diversificar e aumentar a segurança das suas rotas de importação de petróleo e gás natural; e alargar a sua presença no Oceano Índico

[74].

Todos os projectos em construção ou projectados e em cima referidos terão um impacto nacional e regional. No entanto, o maior impacto - e de natureza pan-regional - será o derivado da implementação do 11º Plano Quinquenal (2006-2011) por parte do governo chinês, ao abrigo do qual foi aprovada e implementada (e, desde, 2008, reforçada financeiramente) a estratégia de desenvolvimento dos portos do país (bem como da rede estradal e ferroviária), com o duplo intuito de potenciar as exportações de produtos chineses mas também as importações de energia e de matérias-primas (como o minério de ferro e cereais) por via marítima. Por exemplo, o maior terminal petrolífero chinês está em fase de conclusão em Dalian e terá a capacidade de abastecer seis refinarias num total de 46 milhões de toneladas de crude.

Com o reforço dos clusters económicos das regiões localizadas ao longo do delta do rio Yangtze, do delta do rio das Pérolas, da área Pequim-Tianjin-Hebei, das regiões ocidental, central e do Nordeste do país, e à medida que mais indústrias se deslocam para o Sul, Este e Norte do país, a melhoria das infra-estruturas de comunicações tem sido notória por parte do governo, como estratégia de aumentar a ligação entre o interior e o litoral do país. Por exemplo, a entrada em funcionamento da barragem dos “Três Desfiladeiros” fez aumentar significativamente o já intenso movimento de contentores no rio Yangtze de, e para Xangai, forçando à aceleração dos planos de construção e reforço da rede ferroviária entre Chongqing e Xangai para evitar o congestionamento fluvial.

Fora do plano continental, o desenvolvimento económico dos portos chineses permite que muitos dos portos dos países da ASEAN beneficiem do incremento das trocas comerciais (previsto para o presente ano em cerca de 200 mil milhões). Portos como o de Singapura, de Klang e Tanjung Pelepas na Malásia, foram dos que mais ganharam não apenas pelo aumento das trocas comerciais mas também, e não menos importante, pelas alianças estratégicas no plano da gestão portuária que empresas chinesas assinaram com a

APM Terminals, a

Cosco Pacific e a

Port of Singapore Authority no sentido de estas apoiarem o desenvolvimento de portos chineses, como os de Dalian, Fuzhou, Guangzhou, Zhangjiagang e Xiamen, reduzindo no processo, os custos de operação e aumentando a sua produtividade

[75].

No entanto portos como o de Kaohsiung em Taiwan, Busan na Coreia do Sul e Osaka no Japão também beneficiaram em termos de volume de cargas contentorizadas, se bem que a longo prazo, estes portos possam perder preponderância regional a favor dos portos chineses, bem mais competitivos.

Na realidade, os portos chineses para além de servirem de porta de escoamento de produtos nacionais e de entrada de produtos estrangeiros, materializam de uma forma particularmente visível a crescente integração e interdependência entre as economias asiáticas, com a China a assumir o duplo papel de motor e de placa giratória aglutinadora no plano pan-regional.

Esta interdependência marítima económica (e energética) mútua incrementa, por outro lado, a importância da segurança das linhas de comunicação marítima na região asiática particularmente para potências regionais como a China, o Japão e a Índia.

Neste triângulo (ao qual se junta os Estados Unidos) existem mais razões para a cooperação do que para a competição, dadas as consequências nefastas no plano político-económico resultantes de um bloqueio do Estreito de Malaca (intencional ou inadvertido).